FAQ für Steuerberater

In diesem Abschnitt beantworten wir häufige Fragen der Steuerberater

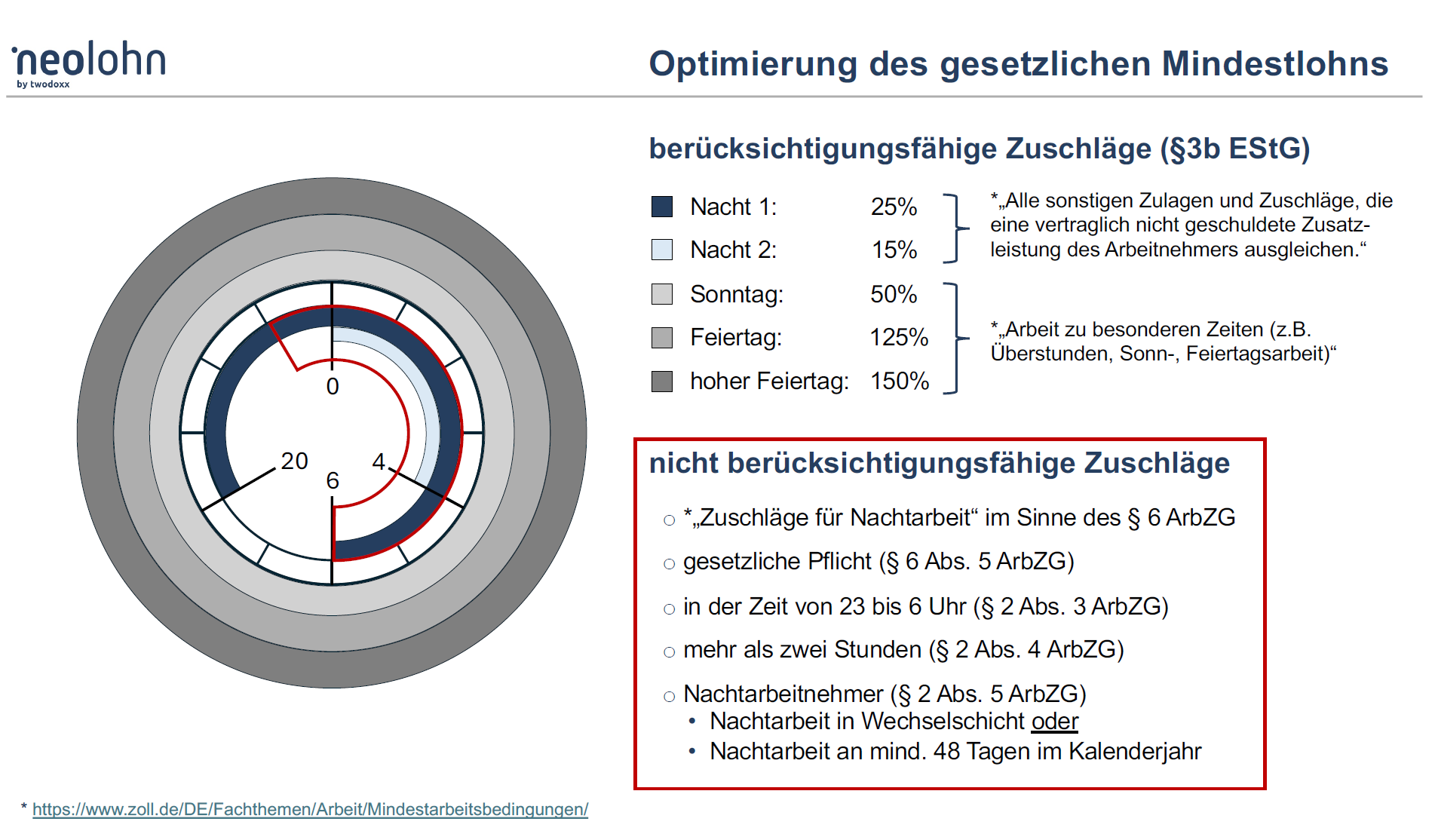

Darf man Zuschläge nutzen, um den Mindestlohn zu erreichen – insbesondere Nachtzuschläge?

Ja. Auf der Seite des Zolls ist beschrieben, dass Sonn-, Feiertags- und Nachtzuschläge zur Erreichung des Mindestlohns genutzt werden können:

https://www.zoll.de/DE/Fachthemen/Arbeit/Mindestarbeitsbedingungen/Mindestlohn-Mindestlohngesetz/Berechnung-Zahlung-Mindestlohns/Sonstige-Lohnbestandteile-Zulagen-Zuschlaege/sonstige-lohnbestandteile-zulagen-zuschlaege_node.html

Wichtig ist hierbei die Unterscheidung:

- Nachtzuschläge nach § 3b EStG sind berücksichtigungsfähig und können zur Erreichung des Mindestlohns herangezogen werden, da es sich um freiwillige Leistungen des Arbeitgebers handelt.

- Zuschläge für Nachtarbeit nach § 6 Abs. 5 ArbZG entstehen hingegen aus einer gesetzlichen Verpflichtung. Wann diese Pflicht greift, ist im Arbeitszeitgesetz geregelt (23–6 Uhr, mehr als 2 Stunden sowie Wechselschicht oder mindestens 48 Tage pro Jahr).

Nur wenn alle Voraussetzungen erfüllt sind, handelt es sich um Nachtarbeit im gesetzlichen Sinne. In diesem Fall können Zuschläge zwar weiterhin steuer- und sozialversicherungsfrei gezahlt werden, sind jedoch nicht mindestlohnrelevant.

Berücksichtigungsfähig sind Nachtzuschläge:

- generell im Zeitraum von 20–23 Uhr

- oder wenn mindestens eine Voraussetzung nach § 2 ArbZG nicht erfüllt ist

Werden Zuschläge auch für Urlaubs- und Krankheitstage berechnet?

Ja, nach dem Entgeltausfallprinzip (§ 4 EFZG).

Das bedeutet, dass Mitarbeitende bei Krankheit oder Urlaub weder besser noch schlechter gestellt werden dürfen als bei regulärer Arbeit.

Konkret:

- Zuschläge für Sonn-, Feiertags- und Nachtarbeit werden fortgezahlt

- die Fortzahlung erfolgt brutto

- bei Abwesenheit sind diese Zuschläge nicht steuerfrei, da sie nicht aktiv erarbeitet wurden

Den entsprechenden EFZG-Durchschnittswert berechnet Neolohn automatisch. Dieser wird auch in den Bewegungsdaten übermittelt, sodass keine eigene Berechnung notwendig ist.

Wie werden Zuschläge in Neolohn berechnet?

Zuschläge werden in Neolohn nach gesetzlichen Vorgaben berechnet.

Zusätzlich gilt:

- ab 25,00 € werden Zuschläge verbeitragt

- ab 50,00 € werden sie zusätzlich versteuert

Was ist die Lohnart „SFN Zuschläge aus Ausgleichsbetrag SV-pflichtig“?

In Bayern (nur in Bayern) verlangt die Rentenversicherung, dass für diese Zuschläge Sozialversicherungsbeiträge abgeführt werden.

Das Finanzamt lässt diese weiterhin (berechtigterweise) steuerfrei auszahlen.

Wieso benötigt man eine zusammenführende Lohnart für Sonn-, Feiertags- und Nachtzuschläge?

Die Zuschläge für Sonn-, Feiertags- und Nachtarbeit werden in einer gemeinsamen SFN-Zuschlagslohnart zusammengeführt, um die Lohnabrechnung übersichtlich zu halten und nicht unnötig zu verlängern oder zu verkomplizieren.

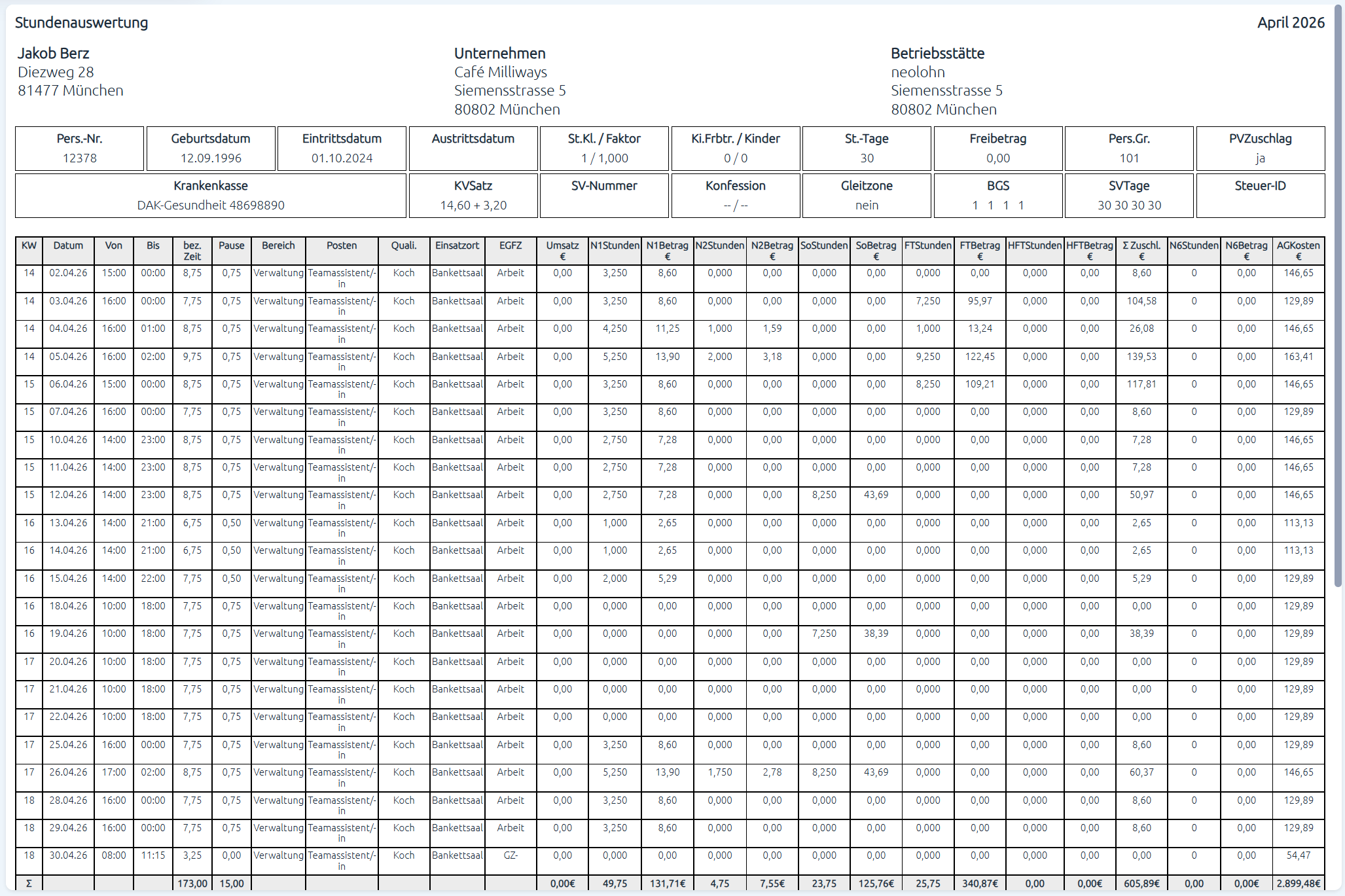

In Neolohn stehen dennoch detaillierte Auswertungen zur Verfügung, wie z. B. die Stundenauswertung, in der genau ersichtlich ist, wann welche Zuschläge berechnet wurden.

Wo sieht man die genaue Berechnung der Zuschläge?

In Neolohn gibt es den Bericht Stundenauswertungen. Dort ist genau aufgegliedert, wann welche Zuschläge berechnet wurden.

No comments to display

No comments to display