IW3 Lohnbuchhaltung

- IW3.0 Graphische Darstellung der Lohnbuchhaltung

- IW3.1 Entlohnungsarten

- IW3.2 Beschäftigungsverhältnisse

- 1. Vollzeit (101)

- 2. Teilzeit (101)

- 3. Azubi (102)

- 4. Praktikant (105)

- 5. Werkstudent (106)

- 6. Geringfügig (109)

- 7. Kurzfristig (110)

- 8. Geringverdiener im sozialversicherungsrechtlichen Sinne

- 0. Tabellarische Übersicht

- IW 3.3.1 Lohnarten - Übersicht

- IW 3.3.2 Lohnarten - Details

- 1. Lohn & Gehalt

- 2. Sonstige Bezüge

- 3. Zuschläge

- 4. Zulagen

- 5. Zuschüsse

- 6. Entgeltfortzahlung

- 7. Abgeltungen

- 8. Sonstige Beiträge

- IW 3.4 Netto Be- / Abzüge

- IW3.5 Abgaben

- IW3.6 Wissenswertes

- Die Phantomlohnfalle bei geringfügig Beschäftigten

- Überschreitung der Verdienst-/Zeitgrenzen bei geringfügig Beschäftigten

- Dienstfahrrad

- Fahrtkostenzuschuss

- Sachbezug Kost - Unterkunft und Verpflegung

- Urlaubsberechnung

- IW3.8 Effektivlohnmodell

IW3.0 Graphische Darstellung der Lohnbuchhaltung

IW3.1 Entlohnungsarten

1. Zeitentlohnung

Der Zeitlohn ist eine Art des Lohns, bei dem sich die Arbeitszeit als Berechnungsgrundlage zur Lohnfindung identifiziert.

Die Entlohnung gemäß der Arbeitszeit, kann als einfachste Methodik der Lohnfindung bezeichnet werden.

Dabei wird die Leistung, die der Arbeitnehmer erbring, (zunächst) nicht berücksichtigt.

Als Rechnungsgrundlage haben sich in Deutschland die Zeiteinheiten Stunde, Schicht, Woche und Monat etabliert.

1.1 Stundenlohn

- Beim klassischen Stundenlohn einigen sich der Arbeitgeber und der Arbeitnehmer auf einen Geldbetrag (in Brutto), den der Arbeitgeber für jede Arbeitsstunde erhält.

- Das Monatliche Brutto Gehalt in einem Monat ist demnach abhängig davon, wie viel viele Stunden der Arbeitnehmer in diesem Monat arbeitet. Der Lohn in einem Monat richtet sich nach den effektiv geleisteten Arbeitsstunden.

- Der Bruttolohn des Arbeitgebers wird bei einer unterschiedlichen Anzahl von Arbeitsstunden pro Monat differieren.

- Findet Verwendung bei unregelmäßigen Arbeitszeiten oder bei Gelegenheitsarbeiten.

1.1.1 Effektivlohn

- Der Effektivlohn ist komplexer als der Stundenlohn, beginnt aber genauso mit einem Geldbetrag (in Brutto) für jede Arbeitsstunde.

- Als zweiter Schritt wird beim Effektivlohn mit dem Arbeitnehmer ein Geldbetrag (pro Stunde) vereinbart, den der Arbeitgeber für jede Arbeitsstunde erhält.

- Der vereinbarte Geldbetrag pro Stunde wird jedoch in NETTO vereinbart. -> Arbeitgeber und Arbeitnehmer einigen sich also auf einen Auszahlungsbetrag pro Stunde. Dieser Betrag mal die geleisteten Stunden ergibt also den Betrag, der am Ende des Abrechnungszeitraums auf dem Konto des Arbeitgebers landet.

- Die Lohnnebenkosten für den Arbeitgeber werden in diesem Rahmen jeden Monats möglichst gering gehalten.

- Berechnung:

- Festlegung eines Auszahlungsbetrages pro Stunde (Netto).

- Festlegung eines Basisgrundlohns (Brutto).

- Ergänzung des Basisgrundlohns auf den gesetzlich vorgeschriebenen Mindestlohn.

- Optimierung auf den im Arbeitsvertrag vereinbarten Auszahlungsbetrag.

- Hinzufügen des Nachtzuschlages N6 (§ 6 Absatz 5 Arbeitszeitgesetz).

1.2 Monatslohn

- Der Monatslohn setzt zwar ein tägliches Arbeitspensum (in Stunden) voraus, wird aber jeden Monat in gleicher Höhe an den Arbeitnehmer gezahlt. Unabhängig von der tatsächlich geleisteten Arbeit.

- Größere Sicherheit für den Arbeitnehmer, da dieser auch in Monaten, in denen nicht die vereinbarten Stunden gearbeitet wurden, den vollen Lohn erhält.

- Findet vor allem Verwendung bei unbefristeten Arbeitsverhältnissen, oder bei auf einen längeren Zeitraum befristeten Arbeitsverhältnissen.

1.3 Ausbildungsvergütung

2. Umsatzentlohnung

2.1 Umsatzanteilslohn

- Bei der Umsatzentlohnung bzw. dem Garantielohn wird der Arbeitnehmer anteilsmäßig am Nettoumsatz bzw. Bruttoumsatz beteiligt.

- Die Beteiligung richtet sich nach einem im Arbeitsvertrag festgelegtem Prozentsatz.

- Grundsätzlich hat der Arbeitnehmer Anspruch auf den gesetzlich vorgeschriebenen Mindestlohn:

- Wenn der Umsatzanteilslohn des Arbeitnehmers in einem Monat (wegen schlechtem Wetter, Krankheit etc.) so niedrig ist, dass der daraus resultierende Stundenlohn unter dem Mindestlohn liegt, wird dem Arbeitnehmer der gesetzlich vorgeschriebene Mindestlohn pro Stunde garantiert.

Beispiel 1:

Anna ist im Gasthof Bräu Vollzeit beschäftigt.

Um die Mitarbeiter weiter zu motivieren, schlug Annas' Chef seinen Angestellten einen Umsatzanteilslohn vor.

Er will seine Mitarbeiter "belohnen", wenn sie einen guten Umsatz machen.

Weil Anna schon immer vergleichsweise hohe Umsätze machte, ist Sie von der Idee begeistert.

Anna und Ihr Chef einigten sich auf die folgenden Rahmenbedingungen:

- Vollzeitbeschäftigung = 174 Stunden pro Monat

- Umsatzanteilslohn = 10% vom Nettoumsatz

Im Januar war, wie zu erwarten, sehr viel los und wegen des guten Wetters war der Glühweinmarkt ein voller Erfolg.

Annas Nettoumsatz am Ende des Monats betrug stolze 35.700,00 €. Das freute nicht Nur Annas' Chef, sondern auch Anna, als sie wenige Tage später auf Ihr Konto schaute:

- Aus 35.700,00 € Nettoumsatz resultierte ein Bruttolohn von 3.570,00 €.

- Nach Steuern und Sozialabgaben blieb Anna für diesen Monat ein Netto von 2.275,00 €, dass Annas' Chef ihr überwies.

Beispiel 2:

(Gleiche Rahmenbedingungen wie in Beispiel 1)

Der Februar war unglaublich regnerisch und kalt, weswegen der Glühweinmarkt geschlossen bleiben musste. Bis auf ein paar Veranstaltungen war darüber hinaus auch sonst nicht sonderlich viel los im Bräuhaus. Anna und ihre Kollegen machten keine demnach auch keine besonders hohen Umsätze. Am Ende des Monats kam Anna auf ein Nettoumsatz von lediglich 10.550,00 €. Anna hatte Angst, dass sie wegen diesem geringen Umsatz auch sehr wenig Gehalt bekommen wird. Durch den Mindestlohn, der ihr bei einem zu geringem Nettoumsatz garantiert wurde, war das Gehalt auf ihrem Konto am Ende doch höher als gedacht:

- Aus 10.550,00 € Nettoumsatz hätte ein Bruttolohn von 1.055,00 € für Anna resultiert.

- Umgerechnet auf die Stunden (174) hätte das jedoch nur ein Stundenlohn von ca. 6,00 € ergeben.

- Da in Deutschland seit 01.01.2022 ein Stundenlohn von mindestens 9,82 € gesetzlich vorgeschrieben wird, bekam Anna für diesen Monat genau diesen Mindestlohn pro Stunde, was schließlich zu einem Bruttolohn von 1.257,00 € führte.

- Nach Steuern und Sozialabgaben blieb Anna für diesen Monat ein Netto von 2.275,00 €, dass Annas' Chef ihr überwies.

2.2 Umsatzorientierter Stundenlohn

- Beim umsatzorientierten Stundenlohn orientiert sich (wie auch der Umsatzanteilslohn) das Entgelt des Arbeitnehmers prozentual am Nettoumsatz bzw. am Bruttoumsatz.

- Der Prozentsatz ist im Arbeitsvertrag festgelegt.

- Grundsätzlich hat der Arbeitnehmer Anspruch auf den gesetzlich vorgeschriebenen Mindestlohn:

- Wenn der umsatzorientierten Stundenlohn des Arbeitnehmers in einem Monat (wegen schlechtem Wetter, Krankheit etc.) so niedrig ist, dass der daraus resultierende Stundenlohn unter dem Mindestlohn liegt, wird dem Arbeitnehmer der gesetzlich vorgeschriebene Mindestlohn pro Stunde garantiert.

- Der Auszahlungsbetrag ist beim Umsatzanteilslohn sowie bei umsatzorientiertem Stundenlohn identisch

- Lediglich die Berechnung und die damit zusammenhängenden Arbeitgebergesamtkosten unterscheidet sich:

2.2.1 Berechnung des umsatzorientierten Stundenlohns

- Wie beim Effektivlohnmodell: Festlegung eines Basisgrundlohns.

- Errechnung des netto Auszahlungsbetrags des Arbeitnehmers (prozentual abhängig vom Umsatz (in netto(TODO: Welche Varianten netto/brutto Umsatz und netto/brutto Lohn machen überhaupt Sinn und werden verwendet??) des Arbeitnehmer mal den im Arbeitsvertrag festgelegtem Prozentsatzes).

- Info: Auswertung aus 2022 wir haben 7 Kunden mit folgenden Journalen (Details siehe Infolog #34632)

- Bruttolohn aus Nettoumsatz: 86 Journale

- Bruttolohn aus Bruttoumsatz: 342 Journale

- Nettolohn aus Nettoumsatz: 0 Journale

- Bruttolohn aus Nettoumsatz: 0 Journale

- Errechnung des Nettolohns pro Stunde (Ergebnis aus 1. geteilt durch die Anzahl der gearbeiteten Stunden).

- Ergänzung des Basisgrundlohns auf den gesetzlich vorgeschriebenen Mindestlohn.

- Wenn der Auszahlungsbetrag pro Stunde noch nicht erreicht ist

-> Optimierung auf in 2. errechneten Auszahlungsbetrag pro Stunde. - Hinzufügen des Nachtzuschlages N6 (§ 6 Absatz 5 Arbeitszeitgesetz).

IW3.2 Beschäftigungsverhältnisse

1. Vollzeit (101)

1.1 Allgemeine Informationen

- Wenn von einer Beschäftigung in Vollzeit die Rede ist, kann meinst von einer Arbeitszeit zwischen 35 und 40 Stunden pro Woche ausgegangen werden (unterscheidet sich je nach Branche).

- Dabei legen tarifliche und/oder gesetzliche Regelungen die Rahmenbedingungen fest.

- Sobald sich die Arbeitszeit auf einen Wert unter den im Betrieb üblichen wert verkürzt, wird die Anstellung nicht mehr als Vollzeit, sondern als Teilzeit angesehen (§ 2 des Teilzeit- und Befristungsgesetz)

1.2 Sozialversicherungsmerkmale

- Personengruppenschlüssel: 101

- Beitrag zur Krankenversicherung: 1 (voller Beitrag)

- Beitrag zur Rentenversicherung: 1 (voller Beitrag)

- Beitrag zur Arbeitslosenversicherung: 1 (voller Beitrag)

- Beitrag zur Pflegeversicherung: 1 (voller Beitrag)

1.3 Steuermerkmale

- Vollzeitbeschäftigte Arbeitnehmer sind grundsätzlich verpflichtet, gemäß ihrer Steuerklasse, Lohnsteuer abzuführen.

2. Teilzeit (101)

2.1 Allgemeine Informationen

-

Teilzeitbeschäftigter ist ein Arbeitnehmer, wenn

- regelmäßige Arbeitszeit pro Woche ist kürzer als die eines vergleichbaren Vollzeit Arbeitnehmers oder

- wenn keine regelmäßige Arbeitszeit pro Woche vereinbart ist und die regelmäßige Arbeitszeit im Durchschnitt unter der eines vergleichbaren vollzeitbeschäftigten Arbeitnehmers liegt.

-> Gesetz über Teilzeitarbeit und befristete Arbeitsverträge (Teilzeit- und Befristungsgesetz - TzBfG) § 2 Begriff des teilzeitbeschäftigten Arbeitnehmers

- Ein Wechsel von Vollzeit zu Teilzeit ist möglich, wenn

- Das Arbeitsverhältnis seit mindestens sechs Monaten besteht und

- im Unternehmen mehr als 15 Mitarbeiter (ohne Auszubildende) beschäftigt sind.

2.2 Sozialversicherungsmerkmale

- Personengruppenschlüssel: 101

- Beitrag zur Krankenversicherung: 1 (voller Beitrag)

- Beitrag zur Rentenversicherung: 1 (voller Beitrag)

- Beitrag zur Arbeitslosenversicherung: 1 (voller Beitrag)

- Beitrag zur Pflegeversicherung: 1 (voller Beitrag)

- Gleitzone kann angewendet werden, wenn das monatliche Arbeitsentgelt zwischen 450,01€ und 1.300,00€ liegt und 1.300,00€ regelmäßig nicht überschreitet.

- Sozialversicherungspflicht bleibt grundsätzlich bestehen

- Arbeitgeberanteil bleibt unverändert

- Arbeitnehmeranteil ist geringer, wobei die Beitragsbelastung mit dem Einkommen ansteigt, bis sie bei 1.300,00€ dem normalen Beitrag entspricht.

-> Anleitung zur Berechnung der Sozialversicherungsabgaben in der Gleitzone

2.3 Steuermerkmale

- Teilzeit Beschäftigte sind wie Vollzeit Beschäftigte gemäß der Steuerklasse lohnsteuerpflichtig.

3. Azubi (102)

3.1 Allgemeine Informationen

- Auszubildende können eine betriebliche Berufsausbildung durchlaufen, wenn ...

- sie nach einem Ausbildungsvertrag ...

- in einem anerkannten Ausbildungsbetrieb ...

- die Tätigkeit eines anerkannter Ausbildungsberuf ausüben

3.2 Sozialversicherungsmerkmale

- Personengruppenschlüssel: 102

- Beitrag zur Krankenversicherung: 1 (voller Beitrag)

- Beitrag zur Rentenversicherung: 1 (voller Beitrag)

- Beitrag zur Arbeitslosenversicherung: 1 (voller Beitrag)

- Beitrag zur Pflegeversicherung: 1 (voller Beitrag)

- Die Gleitzone darf bei Auszubildenden nicht angewendet werden

- Geringverdienergrenze bei 325€ -> Geringverdiener im sozialversicherungsrechtlichen Sinne

3.3 Steuermerkmale

- Lohnsteuer gemäß Steuerklasse

- Ausbildungsvergütung wird als laufende Lohnart versteuert

- Pauschale Lohnsteuer (wie bei geringfügig Beschäftigten) grundsätzlich nicht möglich

Weiterführende Informationen: https://www.lohn-info.de/azubis.html

4. Praktikant (105)

4.1 Allgemeine Informationen

Praktikantin oder Praktikant ist unabhängig von der Bezeichnung des Rechtsverhältnisses, wer sich nach der tatsächlichen Ausgestaltung und Durchführung des Vertragsverhältnisses für eine begrenzte Dauer zum Erwerb praktischer Kenntnisse und Erfahrungen einer bestimmten betrieblichen Tätigkeit zur Vorbereitung auf eine berufliche Tätigkeit unterzieht, ohne dass es sich dabei um eine Berufsausbildung im Sinne des Berufsbildungsgesetzes oder um eine damit vergleichbare praktische Ausbildung handelt.

- Praktikant: Arbeitnehmer / Schüler, die (im Zusammenhang mit einer schulischen Ausbildung) praktische Erfahrungen in einem Unternehmen sammeln. -> Orientierung und Vorbereitung für das spätere Berufsleben.

4.2 Sozialversicherungsmerkmale

- Personengruppenschlüssel: 105 -> Sozialversicherungsabgaben abhängig von der Art des Praktikums

- Beitrag zur Krankenversicherung: 0 (kein Beitrag) / 1 (voller Beitrag) / 3 (ermäßigter Beitrag)

- Beitrag zur Rentenversicherung: 0 (kein Beitrag) / 1 (voller Beitrag)

- Beitrag zur Arbeitslosenversicherung: 0 (kein Beitrag) / 1 (voller Beitrag)

- Beitrag zur Pflegeversicherung: 0 (kein Beitrag) / 1 (voller Beitrag) / 2 (halber Beitrag)

- Der Erwerb beruflicher Kenntnisse, Fertigkeiten oder Erfahrungen (im Rahmen einer betrieblichen Berufsausbildung) ist im Sinne der Sozialversicherung und ist daher grundsätzlich sozialversicherungspflichtig.

- Schüler, die ein Praktikum im Rahmen des Unterreichts absolvieren, erhalten in der Regel keine Vergütung

(-> weder Auszubildende noch Arbeitnehmer). - Für Praktikanten, die ein vorgeschriebenes Vor- bzw. Nachpraktikum absolvieren, gilt die Geringverdienergrenze von 325,00 € -> Geringverdiener im sozialversicherungsrechtlichen Sinne

- Wenn Studenten ein Praktikum absolvieren, müssen die folgenden Fragen geklärt werden, um die zu zahlenden Sozialversicherungsabgaben zu ermitteln:

- Ist das Praktikum ein

- Vorpraktikum,

- Zwischenpraktikum oder

- Nachpraktikum?

- Ist das Praktikum

- vorgeschrieben oder

- nicht vorgeschrieben?

- Ist das Praktikum ein

4.3 Steuermerkmale

- Wenn der Praktikant für die geleistete Arbeit entlohnt wird, muss dieser auch Lohnsteuer zahlen.

- Bei einer geringfügigen Beschäftigung (bis 450,00 €) hat der Arbeitgeber eine pauschale Lohnsteuer abzuführen.

Weiterführende Informationen: https://www.lohn-info.de/azubis.html

5. Werkstudent (106)

5.1 Allgemeine Informationen

- Werkstudent kann nur ein Studierender sein, der eine wissenschaftliche Ausbildung in einem geordneten Studien- oder Ausbildungsgang absolviert. Dabei muss die Anstellung mit dem Studium in Verbindung stehen.

- Ab 01.01.2015 ist bei Werkstudenten die Regelung zum gesetzlichen Mindestlohn zu beachten

5.2 Sozialversicherungsmerkmale

- Personengruppenschlüssel: 106

- Beitrag zur Krankenversicherung: 0 (kein Beitrag)

- Beitrag zur Rentenversicherung: 1 (voller Beitrag) / 0 (kein Beitrag) im Falle einer geringfügigen Beschäftigung

- Beitrag zur Arbeitslosenversicherung: 0 (kein Beitrag)

- Beitrag zur Pflegeversicherung: 0 (kein Beitrag)

- Die Sozialversicherungsfreiheit kann nur dann garantiert werden, wenn der Studierende immatrikuliert ist und das Studium den Schwerpunkt der Arbeitsleistung in Anspruch nimmt:

- Arbeitszeit: Max. 20 Stunden pro Woche (bzw. max. 40 Stunden pro Woche in Semesterferien) oder

- Beschäftigung ist auf 3 Monate befristet oder

- Beschäftigung wird nur in den Semesterferien ausgeübt

5.3 Steuermerkmale

- Grundsätzlich gelten Werkstudenten als Arbeitnehmer und sind deswegen lohnsteuerpflichtig nach den allgemeinen Vorschriften.

- Vor allem für Studenten ist der jährliche Grundfreibetrag von 9.984 € (Stand 2022). Jeder weitere verdiente Cent, über diesem Betrag, muss versteuert werden.

6. Geringfügig (109)

6.1 Allgemeine Informationen

- Eine geringfügige Beschäftigung liegt vor, wenn

- Das Arbeitsentgelt einer Beschäftigung im Monat 450,00€ regelmäßig nicht überschreitet -> 450-Euro-Minijob,

- Die Beschäftigung auf längstens 3 Monate oder 70 Arbeitstage nach ihrer Eigenart begrenzt zu sein pflegt -> z.B. bei Saisonarbeit oder

- im Voraus vertraglich begrenzt ist -> kurzfristiger Minijob.

6.2 Sozialversicherungsmerkmale

- Personengruppenschlüssel: 109

- Beitrag zur Krankenversicherung: 6 (Pauschalbeitrag für geringfügig Beschäftigte)

- Beitrag zur Rentenversicherung: 0 (kein Beitrag) / 1 (voller Beitrag) / 5 (Pauschalbeitrag für geringfügig Beschäftigte)

- Beitrag zur Arbeitslosenversicherung: 0 (kein Beitrag)

- Beitrag zur Pflegeversicherung: 0 (kein Beitrag)

- Werden mehrere geringfügige Beschäftigungen ohne einer versicherungspflichtigen Hauptbeschäftigung ausgeübt, sind die Arbeitsgehalte zusammenzurechnen. Wird die Grenze von 450,00€ überschritten, sind die Jobs versicherungspflichtig.

- Werden mehrere geringfügige Beschäftigungen neben einer versicherungspflichtigen Hauptbeschäftigung ausgeübt, ist die 2. und jede weitere geringfügige Beschäftigungen dem Personengruppenschlüssel 101 zuzuordnen.

- Mitarbeiter muss gefragt werden, ob er/sie in die Rentenversicherung einzahlen will oder nicht.

- Wenn NEIN: Nur der Arbeitgeber zahlt pauschal in die Rentenversicherung.

-> Beitragsgruppenschlüssel: 6500 - Wenn JA: Arbeitnehmer und Arbeitgeber zahlen den vollen Beitrag in die Rentenversicherung.

-> Beitragsgruppenschlüssel: 6100

- Wenn NEIN: Nur der Arbeitgeber zahlt pauschal in die Rentenversicherung.

- Beitragsfrei von Rentenversicherung, wenn

- Mitglied einer berufsständischen Versorgungseinrichtung (Ärzte , Apotheker, Architekten, Rechtsanwälte, Steuerberater, Ingenieure) -> Rentenversicherung entscheidet über Befreiung

- Praktikanten (nur nicht vorgeschriebenen Zwischenpraktikum im Studium)

- Beamte, die geringfügige Nebenbeschäftigung ausüben

6.3 Steuermerkmale

- Für eine geringfügige Beschäftigung muss der Arbeitnehmer keine Lohnsteuer an das Finanzamt bezahlen

- Arbeitgeber zahlt eine einheitliche Pauschalsteuer von 2,00 %

- Bei einer zweiten geringfügigen Anstellung zahlt der Arbeitgeber eine einheitliche Pauschalsteuer von 20,00 %

6.4 Checkliste

| Thema | Erklärung |

| Kost | Wenn davon ausgegangen wird, dass ein Mitarbeiter im Unternehmen Getränke und Speisen verzehrt (z.B. in Hotels und Restaurants), muss dieser geldwerte Vorteil auf der Lohnabrechnung ausgewiesen werden. |

| Urlaub |

Auch geringfügig Beschäftigte haben den Anspruch auf (bezahlten) Urlaub. Wenn das Über Jahre vergessen wird kann das in der Prüfung richtig teuer werden. |

| Überschreitung der 450 € Grenze | |

| Rentenversicherungs-ablehnung | |

| Zuschläge | |

| Entgeltfortzahlung | |

| Mindestlohn | |

| Änderung auf Teilzeitanstellung |

Weiterführende Informationen: https://www.lohn-info.de/gering.html#gesetzliche_grundlagen

7. Kurzfristig (110)

7.1 Allgemeine Informationen

- Eine kurzfristige Beschäftigung liegt vor, wenn die Beschäftigung innerhalb eines Jahres auf längstens 3 Monate oder 70 Arbeitstage begrenzt ist.

- Nach Eigenart der Beschäftigung begrenzt.

- Im Voraus vertraglich begrenzt.

- Für kurzfristig Beschäftigte sind die selben Meldungen (bis auf Jahresmeldung) zu machen, wie für versicherungspflichtige Angestellte. -> Meldungen sind bei Minijobzentrale einzureichen.

7.2 Sozialversicherungsmerkmale

- Personengruppenschlüssel: 110

- Beitrag zur Krankenversicherung: 0 (kein Beitrag)

- Beitrag zur Rentenversicherung: 0 (kein Beitrag)

- Beitrag zur Arbeitslosenversicherung: 0 (kein Beitrag)

- Beitrag zur Pflegeversicherung: 0 (kein Beitrag)

- Bei der aufeinander folgenden Ausübung mehrerer kurzfristiger Beschäftigungen wird die Dauer zusammengerechnet. Wird die Zeitgrenzen von 3 Monaten oder 70 tagen überschritten, sind die Folgetage nach der Überschreitung Sozialversicherungspflichtig in allen Versicherungszweigen.

7.3 Steuermerkmale

- Kurzfristig Beschäftigte sind grundsätzlich gemäß der Lohnsteuerabzugsmerkmale lohnsteuerpflichtig.

- Unter bestimmten Voraussetzungen kann der Arbeitslohn auch mit 25 % pauschaliert werden:

- Beschäftigung ist zu einem unvorhersehbaren Zeitpunkt erforderlich

- Der Beschäftigte darf nicht länger als 18 zusammenhängende Arbeitstage beschäftigt werden

- Die Höhe des Arbeitslohns darf durchschnittlich 120,00 € je Arbeitstag nicht übersteigen

- Der umgerechnete Arbeitslohn pro Stunde darf 15,00 € nicht übersteigen

Weiterführende Informationen:

- https://www.haufe.de/thema/kurzfristige-beschaeftigung/

- https://www.lohn-info.de/personengruppenschluessel_110.html

8. Geringverdiener im sozialversicherungsrechtlichen Sinne

8.1 Allgemeine Informationen

- ACHTUNG: Geringverdiener dürfen nicht mit geringfügig Beschäftigten verwechselt werden!

- zur Berufsausbildung Beschäftigte Geringverdiener im sozialversicherungsrechtlichen Sinne bis zu einer Grenze von 325€.

8.2 Sozialversicherungsmerkmale

- Arbeitgeber zahlt Sozialversicherungsbeiträge allein, wenn

- Zur Berufsausbildung Beschäftigte nicht mehr als 325€ im Monat verdienen.

- Arbeitnehmer, die ein freiwilliges soziales oder ökologisches Jahr oder ein freiwilliges leisten.

- Wenn der Betrag von 325€ im Monat überschritten wird, müssen der Arbeitgeber und der Arbeitnehmer jeden weiteren Cent jeweils zur Hälfte verbeitragen

8.3 Steuermerkmale

- Es kommt in der Praxis zu keinem Lohnsteuerabzug. Der Grund: Das Einkommen liegt unterhalb des Grundfreibetrags.

- Unterschied zu geringfügig Beschäftigten: Lohn kann nicht pauschal versteuert werden.

0. Tabellarische Übersicht

IW 3.3.1 Lohnarten - Übersicht

1. Laufende Lohnarten

Eine Laufende Lohnart kann auch als Bruttolohnart bezeichnet werden, die grundsätzlich steuer- und sozialversicherungspflichtig ist.

- Die Höhe der steuerlichen Abzüge richtet sich nach den Lohnsteuerabzugsmerkmalen (früher Lohnsteuerkarten) des Mitarbeiters.

- Die Höhe der Sozialversicherungsabgaben richtet sich nach den festgelegten Beitragssätzen der Sozialversicherungszweige.

2.1 Lohn / Gehalt

- Die bekannteste Lohnart ist das Gehalt.

- Bei den folgenden Personengruppen hat das Gehalt (meist) einen laufenden Charakter:

2.2 Sonstige Bezüge

- Ein sonstiger Bezug bezeichnet den Arbeitslohn, der nicht als laufender Arbeitslohn (=laufender Bezug) gezahlt wird.

- Dazu gehören einmalige Arbeitslohnzahlungen (die neben dem laufenden Arbeitslohn gezahlt werden):

- Dreizehntes / viersehntes Monatsgehalt

- Tantieme

- Prämien

- Sonderzahlungen

- Jubiläumszuwendungen

- Urlaubsgelder

- Weihnachtsgelder

- Sonstiger Sachbezug

2.3 Zuschläge

- Ein Zuschlag ist eine Leistung, die zusätzlich zum Grundgehalt für besondere Leistung oder Belastung des Arbeitnehmers gezahlt wird.

- Gängige Zuschläge (mit laufendem Charakter):

- Überstundenzuschläge

- Nachtarbeitszuschläge nach § 6 Abs. 5 ArbZG

- Schichtzuschläge

2.4 Zulagen

- Eine Zulage ist eine Leistung, die zusätzlich zum Grundgehalt gezahlt wird.

- Anspruch aus Tarifvertrag, Betriebsvereinbarung oder Arbeitsvertrag.

- Gängige Zulagen:

- Erschwerniszulage

- Leistungszulage

- Funktionszulage

- Freiwillige Zulage

- Soziale Zulage

2.5 Zuschüsse

- Ein Zuschuss ist ein Vergütungsbestandteil, der zusätzlich zum Arbeitslohn gezahlt wird.

- Zuschüsse, die einen mittel- oder unmittelbaren Zusammenhang mit der Arbeitsleistung des Mitarbeiters haben, sind grundsätzlich steuerpflichtig und gemäß § 14 Abs. 1 SGB IV auch sozialversicherungspflichtig.

2.5.1 Kost und Logis

- Essenszuschüsse, die arbeitstäglich 6,67€ übersteigen sind lohnsteuer- und sozialversicherungspflichtig.

- Zuschüsse zu Logis und Miete sind grundsätzlich lohnsteuer- und sozialversicherungspflichtig.

2.5.2 PKW

- Wenn der Arbeitgeber dem Mitarbeiter die Kosten für die Fahrt (mit dem PKW) zur ersten Tätigkeitsstätte ersetzt, sind auf diesen Zuschuss Steuern (und Sozialversicherungsabgaben) zu zahlen.

-> Möglichkeit der Pauschalen Versteuerung - Wird ein Firmenwagen auch zu privaten zwecken genutzt, muss der Fahrer den entstehenden geldwerten Vorteil versteuern.

- 1. Möglichkeit: 1 Prozent Regel

- 2. Möglichkeit: Fahrtenbuch

2.6 Entgeltfortzahlung

- Ein Mitarbeiter hat einen Anspruch auf Lohnfortzahlung (=Entgeltfortzahlung) unter bestimmten Voraussetzungen:

- Im Krankheitsfall -> Entgeltfortzahlungsgesetz

- An Feiertagen -> Entgeltfortzahlungsgesetz

- Währen des Urlaubs -> Bundessurlaubsgesetz

- Bei Arbeitsverhinderung -> § 616 BGB

- Wegen Verdienstausfall (durch Tätigkeitsverbot oder durch Kinderbetreuung) -> Infektionsschutzgesetz

Weiterführende Informationen: https://www.lohn-info.de/lohnfortzahlung.html#lohnfortzahlung_krankheit

2.7 Abgeltung

- Wird ein Arbeitsverhältnis beendet und der Mitarbeiter hat noch einen Anspruch auf Urlaub, ist dieser vom Arbeitgeber abzugelten.

- Wird ein Arbeitsverhältnis beendet und der Mitarbeiter hat noch offene Überstunden, die weder bezahlt, noch durch Freizeitausgleich ausgeglichen wurden, sind diese Zeiten vom Arbeitgeber abzugelten.

2.8 Freiwillige Beiträge

2.8.1 Vermögenswirksame Leistungen (vwL)

- Eine vermögenswirksame Leistung ist eine direkte Zahlung vom Gehalt des Arbeitnehmer

- Der Arbeitgeber kann sich (freiwillig) an der vwL für den Arbeitnehmer beteiligen (zusätzliche Leistung zum Arbeitsentgelt)

- Die Höhe der Beteiligung ist dem Arbeitnehmer überlassen, darf aber maximal 40€ pro Monat betragen

- Wenn der Arbeitgeber nur einen Teil der vwL zahlt, kann der Arbeitnehmer den Restbetrag aufstocken (bis zu 40€)

- Wenn der Arbeitnehmer sich nicht an der vwL beteiligt, kann der Arbeitnehmer diese komplett selbst zahlen

- Der Arbeitgeber führt diese Zahlung (auf Anweisung des Arbeitnehmers) aus

- Die Zahlung erfolgt auf eines vom Arbeitnehmer gewähltes Anlagekonto (z.B. Bausparvertrag oder Banksparplan)

- Mit der Arbeitnehmersparzulage fördert der Staat bestimmte Formen von vwL unter bestimmten Voraussetzungen

- Einkommensgrenze für die Gewährung der Arbeitnehmersparzulage bei Bausparverträgen bzw. Aufwendungen zum Wohnungsbau: 17.900€ für Alleinstehende; 35.800€ für Verheiratete

- Einkommensgrenze für die Gewährung der Arbeitnehmersparzulage bei Vermögensbeteiligungen:

20.000€ für Alleinstehende; 40.000€ für Verheiratete

Anlageart Sparzulage begünstigter Höchstbetrag maximale Sparzulage Einkommensgrenze Vermögensbeteiligung 20% 400,00 € 80,00 € 20.000 € bzw. 40.000 € Bausparvertrag / Aufwendungen zum Wohnungsbau 9% 470,00 € 42,30 € 17.900 € bzw. 35.800 €

Weiterführende Informationen: https://www.lohn-info.de/vwl.html

2.8.2 Private Krankenversicherung (PKV) bzw. freiwillige gesetzliche Krankenversicherung (GKV)

- Angestellte die privat krankenversichert oder freiwillig gesetzlich krankenversichert sind, erhalten einen Beitragszuschuss des Arbeitgebers zum Krankenversicherungsbeitrag (§ 257 SGB V).

- Ermittlung des Beitragszuschusses:

- Arbeitnehmer erhält höchstens die Hälfte des Beitrages den er für die PKV bzw. freiwillige GKV zahlt

- Orientiert sich am Arbeitsentgelt:

- Wenn Arbeitsentgelt die Beitragsbemessungsgrenze überschreitet gilt der normale Höchstsatz

- Wenn Arbeitsentgelt Beitragsbemessungsgrenze nicht erreicht wird, wird der Beitragszuschuss durch Multiplikation des Verdienstes mit dem Arbeitgeberanteil ermittelt

Weiterführende Informationen: https://www.lohn-info.de/privatversichert.html

2.8.3 Betriebliche Altersvorsorge (BAV)

- Eine betriebliche Altersvorsorge kann folgendermaßen finanziert werden:

- vom Arbeitgeber -> Reine Arbeitgeberfinanzierung

- vom Arbeitnehmer -> Reine Arbeitnehmerfinanzierung

- von Arbeitgeber und Arbeitnehmer -> Mischform

- Sobald der Arbeitnehmer an der BAV beteiligt, muss dieser einen Teil (in der Höhe der Beteiligung) des Gehalts umwandeln (="Gehaltsumwandlung")

- Ein Arbeitgeberzuschuss ist dann verpflichtend, wenn sich der Arbeitgeber durch die Gehaltsumwandlung Sozialversicherungsbeiträge einspart.

- Beiträge in die monatlich eine Betrag von 564 € (= 84.600 € (Beitragsbemessungsgrenze) * 8% / 12 Monate) überschreiten, haben in der Steuer einen laufenden Charakter

- Beiträge in die monatlich eine Betrag von 282 € (= 84.600 € (Beitragsbemessungsgrenze) * 4% / 12 Monate) überschreiten, haben in der Sozialversicherung einen laufenden Charakter

Weiterführende Informationen: https://www.lohn-info.de/altersversorgung.html

2. Pauschale Lohnarten

- Unter bestimmten Voraussetzungen kann die Lohnsteuer pauschaliert werden

- Wenn pauschale Lohnsteuer gezahlt wird, muss auch die anfallende Kirchensteuer pauschaliert werden

- Wenn pauschale Lohnsteuer gezahlt wird, muss der Solidaritätszuschlag erhoben werden

- 5,5 % der Pauschalsteuer

- Ausnahme: 2 %ige Pauschalsteuer bei geringfügig Beschäftigten -> Kein Solidaritätszuschlag fällig

Varianten der Lohnpauschalierung:

-

- Pauschalierung der Lohnsteuer für den gesamten Arbeitslohn

- Pauschalierung der Lohnsteuer für bestimmte Bestandteile des Lohns

2.1 Lohn / Gehalt

Bei bestimmten Arbeitnehmern kann der gesamte Lohn pauschal versteuert werden:

- Geringfügig Beschäftigte, wenn der Arbeitgeber einen pauschalen Beitrag zur Rentenversicherung zahlt

- Mit keiner weiteren geringfügigen Beschäftigung: 2 % pauschale Lohnsteuer

- Jede weitere geringfügige Beschäftigung kann mit 20 % pauschal versteuert werden.

- Kurzfristig Beschäftigte können mir 25 % pauschal versteuert werden

- Kurzfristig Beschäftigte in der Land- und Forstwirtschaft können mit 5 % pauschal versteuert werden

2.2 Lohnbestandteile über das Arbeitsentgelt hinaus

Erhält der Arbeitnehmer zusätzlich zum Lohn einmalige Einnahmen, laufende Zulagen oder Zuschläge, die der Arbeitgeber pauschal versteuert, sind diese sozialversicherungsrechtlich kein Arbeitsentgelt und folglich auch nicht sozialversicherungspflichtig (§ 1 Abs. 1 SvEV).

| Lohnart | Pauschaler Steuersatz |

| Fahrtkostenzuschuss bzw. Jobticket für Fahrten zwischen Wohnung und erster Tätigkeitsstädte | 15 % |

| Jobtickets ohne Anrechnung auf die Entfernungspauschale | 25% |

| Fahrten mit Firmenwagen (u.a. zur privaten Nutzung) zwischen Wohnung und erster Tätigkeitsstädte | 15 % |

| Unentgeltliche oder verbilligte Überlassung von Dienstfahrrädern | 25 % |

| Essenszuschüsse (unentgeltliche oder verbilligte Gewährung von Mahlzeiten durch den Arbeitgeber) | 25 % |

| Aufwendungen für Betriebsveranstaltungen (über den Freibetrag von 110 € hinaus) | 25 % |

| Erholungsbeihilfen (Alternative bzw. Ergänzung zum Urlaubsgeld). Bis zu einer jährlichen Freigrenze von 156 € pro Mitarbeiter (+ 104 € für Ehepartner; + 52 € pro Kind) |

25 % |

| Steuerpflichtiger Ersatz von Verpflegungskosten bei Reisekosten (wenn steuerfreie Pauschalbeträge überschritten werden) | 25 % |

| Unentgeltliche oder verbilligte Überlassung von Datenverarbeitungsgeräten | 25 % |

| Zuschüsse zur Internetnutzung (über Freibetrag hinaus) | 25 % |

| Übereignung von bzw. Zuschüsse für Ladevorrichtungen für Elektro- oder Hybridfahrzeuge | 25 % |

| Beiträge zu einer Gruppenunfallversicherung | 20 % |

| Sachprämien für Kundenbindungsprogrammen | 2,25 % |

3. Freie Lohnarten

Arbeitgeber haben die Möglichkeit den Nettolohn für Arbeitnehmer zu durch steuerfreie Zuwendungen zu erhöhen.

In § 1 SvEV ist zudem geregelt, dass einmalige Einnahmen, laufende Zahlungen, Zuschläge, Zuschüsse sowie ähnliche Einnahmen, die zusätzlich zu löhnen oder Gehältern gewährt werden, soweit sie lohnsteuerfrei sind, auch sozialversicherungsfrei sind.

3.1 Steuer- und sozialversicherungsfreie Zuwendungen

3.1.1 Zuschläge

- SFN-Zuschläge (Sonn-, Feiertags- und Nachtzuschläge) unter bestimmten Grenzen:

- Nachtarbeit 1 (von 20:00 - 06:00 Uhr): bis 25 %

- Nachtarbeit 2 (von 00:00 -04:00 Uhr): bis 40 %

- Sonntag (von 00:00 -24:00 Uhr des betreffenden Tages): bis 50%

- Feiertag (von 00:00 -24:00 Uhr des betreffenden Tages): bis 125 %

- Hoher Feiertag (von 00:00 -24:00 Uhr des betreffenden Tages): bis 150 %

3.1.2 Zuschüsse

- Kindergartenzuschuss

- Höhe der Aufwendung für die Betreuung

- Nur wenn das betreute Kind noch nicht schulpflichtig ist und außerhalb des Haushalts betreut wird

- Zuschuss zu privaten Telefonanschluss

- Max. 20 % des Rechnungsbetrags

- Max 20 € pro Monat

- Umzugskostenzuschuss

- Nur bei beruflich veranlasstem Umzug

- 730 € bzw. 1.460 € (bei Ehegatten) + 322 € für jede weitere Person

- Zuschuss zur Gesundheitsförderung

- Bis max. 600 € jährlich

- Muss ein von den Krankenkassen oder der "Zentralen Prüfstelle Prävention" zugelassenes Leistungsangebot sein oder

- nicht zertifizierungspflichtige Maßnahmen des Arbeitgebers (müssen dem Leitfaden Prävention entsprechen)

- Arbeitgeberzuschuss zur privaten Krankenversicherung / Pflegeversicherung

- Steuerfreie Grenzwerte müssen eingehalten werden (2022: 384,58 € in KV & 73,77 € in PV (49,58 € in Sachsen))

- Zuschuss zum Mutterschaftsgeld

- Verpflichtender Zuschuss die Arbeitnehmerin erhält, wenn das durchschnittliche kalendertägliche Nettoentgelt der letzten 3 Monate 13 € (Mutterschaftsgeld von der Krankenkasse) übersteigt.

- Der Zuschuss errechnet sich aus der Differenz zwischen dem durchschnittlichen kalendertäglichen Nettoentgelt der letzten 3 Monate und 13 €

- der Zuschuss ist für die Zeit der Schutzfrist und für den Tag der Entbindung zu zahlen

- Beiträge zur betrieblichen Altersvorsorge

- Bis zu 4 % der Beitragsbemessungsgrenze bleiben steuer- und sozialversicherungsfrei

- Weitere 4 % der Beitragsbemessungsgrenze bleiben "nur" steuerfrei

- Seit 2019 muss der AG mindestens 15 % des vom AN umgewandelten Entgelts zuzahlen

- Bis zu 4 % der Beitragsbemessungsgrenze bleiben steuer- und sozialversicherungsfrei

3.1.3 Bezüge

- Sachbezüge bis zu 50 € monatlich für betriebsfremde Waren und Dienstleistungen

- Job-Ticket

- Einkaufsgutschein / Tankgutscheine (ortsgebunden)

- Vereinsbeiträge

- etc.

- Werkzeuggeld

- Werkzeug = Handwerkzeuge zur leichteren Handhabung, zur Herstellung oder zur Bearbeitung eines weiteren benutzt werden

- Bis zu einem Pauschbetrag von 410 € pro Jahr steuer- und sozialversicherungsfrei (auch ohne Einzelnachweis)

- Überlassung eines betrieblichen Fahrrads (-> Anleitung)

- Muss für Steuerfreiheit dem Mitarbeiter zusätzlich zum ohnehin geschuldeten Arbeitslohn überlassen werden

- Überlassung von Arbeitskleidung

- Private Nutzung muss ausgeschlossen sein

3.1.4 Annehmlichkeiten

Leistungen, die im betrieblichen Interesse erbracht werden. Es darf keine objektive Bereicherung Vorliegen

- Übernahme von Kosten für Vorsorgeuntersuchungen

- Übernahme von Fort- und Weiterbildungskosten

- Parkplatznutzung (während der Arbeitszeit)

- Benutzung von Sportanlagen, Bädern, Büchereinen oder Betriebskindergärten

- Corona-Testungen und Übernahme der Kosten für Schutzmasken

3.1.5 Reisekosten

- Fahrtkosten bei betrieblichen Fahrten bzw. Auswärtstätigkeiten

- Bei Benutzung eines eigenen Fahrzeugs kann eine Wegstreckenentschädigung bezahlt werden

- PKWs: 0,30 € pro gefahrener Kilometer

- Sonstige Motorbetriebene Fahrzeuge: 0,20 € pro gefahrener Kilometer

- Bei Benutzung eines eigenen Fahrzeugs kann eine Wegstreckenentschädigung bezahlt werden

- Sammelbeförderung

- Für Arbeitnehmer ohne erste Tätigkeitsstädte

- Arbeitgeber kann die Kosten für die Sammelbeförderung übernehmen.

- Verpflegungsmehraufwendungen

- Wenn sich Arbeitnehmer aus beruflichen Gründen außerhalb der eigenen Wohnung bzw. der regelmäßigen Betriebsstädte befinden

- Pauschbeträge können vom Arbeitgeber ersetzt werden

- Abwesenheit mehr als 8 Stunden: 28 €

- Abwesenheit mehr als 24 Stunden: 14 €

- Übernachtungskosten

- Mögliche steuerfreie Übernahme der Übernachtungskosten bei einer beruflich veranlassten Auswärtstätigkeit

- In Höhe der Aufwendung (nur mit Rechnung möglich)

- Pauschbetrag bin 20 € pro Übernachtung

- Mögliche steuerfreie Übernahme der Übernachtungskosten bei einer beruflich veranlassten Auswärtstätigkeit

3.1.6 Sonstige Zuwendungen

- Bewirtung bei bestimmten Anlässen

- Jubiläum, Geburtstag, Beförderung, Verabschiedung

- Max. 110€ (inkl. USt.) pro teilnehmende Person

- Zuwendungen bei Betriebsveranstaltungen

- Max. 110€ (inkl. USt.) pro teilnehmende Person

- Sachgeschenke (im Rahmen der Betriebsveranstaltung) bis max. 40 €

- Der Wert des Sachgeschenks wird von 110 € abgezogen

- Überschreitender Betrag wird steuer- und sozialversicherungspflichtig

- Aufmerksamkeiten

- Anlässlich eines besonderen Ereignisses (Geburtstag, Verlobung, Einschulung des Kindes, etc.)

- Bis zu 60 € inkl. USt.

- Geldzuwendungen sind ausgeschlossen

- Belegschaftsrabatte

- Bis zu 1.080 € pro Jahr

- Endpreis der Waren oder Dienstleistungen ist um 4 % zu mindern

- Unterstützungen und Beihilfen

- Können einem Arbeitnehmer anlässlich einer Notlage (z.B. Überschwemmung, Diebstahl, Krankheit, Todesfall, etc.) gezahlt werden

- Bis max. 600 € pro Jahr

- Zuschuss zu Essensmarken

- Den amtlichen Sachbezugswert einer Essenmarke (3,47 €) kann der Arbeitgeber mit bis zu 3,10 € pro Essensmarke steuer- und sozialversicherungsfrei bezuschussen

- Es ist sicherzustellen, dass pro Arbeitstag nur eine Mahlzeit verzehrt wird

- Pro Jahr bis zu 558 € steuer- und sozialversicherungsfrei

IW 3.3.2 Lohnarten - Details

1. Lohn & Gehalt

1.1 Monatslohn

| Lohnart | Steuer | Sozialversicherung | Rechengröße |

| Steuer- und SV-pflichtiger Lohn | ja | ja | Monat |

| Gehalt | ja | ja | Monat |

| Nettolohn | ja | ja | Monat |

| Ehegattengehalt | ja | ja | Monat |

| Geschäftsführergehalt | ja | ja | Monat |

| Ausbildungsvergütung, kfm. | ja | ja | Monat |

| Ausbildungsvergütung, gewerblich | ja | ja | Monat |

| Lohn aus Prozentklausel | ja | ja | Monat |

| Feiertagslohn | ja | ja | Monat |

| Nettolohn, lfd, sv-frei | ja | nein | Monat |

| Nettolohn, lfd, st-frei | nein | ja | Monat |

| Überzahlung | ja | ja | Monat |

1.2 Stundenlohn

| Lohnart | Steuer | Sozialversicherung | Rechengröße |

| Stundenlohn | ja | ja | Stunden |

| Lohn (geringfügig Beschäftigter) | pauschal (2 %) |

nein (pauschal in RV) |

Stunden |

| Lohn (2. geringfügige Beschäftigung) | pauschal (20 %) |

nein (pauschal in RV) |

Stunden |

| Lohn (kurzfristig Beschäftigter) | pauschal (20 %) | nein | Stunden |

| Lohn (kurzfristig Beschäftigter in Land- und Forstwirtschaft) | pauschal (5 %) | nein | Stunden |

1.3 Anteilslohn

| Lohnart | Steuer | Sozialversicherung | Rechengröße |

| Monatslohn aus Umsatz | ja | ja | Umsatz |

1.4 Effektivlohn

| Lohnart | Steuer | Sozialversicherung | Rechengröße |

| Basisfixum /Basisgrundlohn | ja | ja | Stunden |

| Mindestlohnergänzung | ja | ja | Monat |

| Ergänzungslohn | ja | ja | Monat |

2. Sonstige Bezüge

2.1 Übersicht sonstiger Bezüge

| Lohnart | Steuer | Sozialversicherung | Rechengröße |

| Tantieme | ja | ja | Monat |

| Jahresprämie | ja | ja | Monat |

| Prämie monatlich | ja | ja | Monat |

| Sonderzahlung | ja | ja | Monat |

| Umsatzprovision, Betr., jhrl. | ja | ja | Monat |

| Urlaubsgeld pro Std. | ja | ja | Stunden |

| Urlaubsgeld pro Tag | ja | ja | Tage |

| Urlaubsgeld | ja | ja | Monat |

| Urlaubsgeld, Tage | ja | ja | Tage |

| Weihnachtsgeld pro Std. | ja | ja | Stunden |

| Weihnachtsgeld, lfd., brutto | ja | ja | Monat |

| Weihnachtsgeld, jhrl., brutto | ja | ja | Monat |

| Weihnachtsgeld, jhrl., netto | ja | ja | Monat |

| Sonstiger Sachbezug, jhrl. | ja | ja | Monat |

| Sonstiger Sachbezug | ja | ja | Monat |

| Bez. n. Infektionsschutzgesetz | nein | nein | Monat |

| Bezug, st- und sv-frei | nein | nein | Monat |

3. Zuschläge

3.1 Zuschläge (laufend)

| Lohnart | Steuer | Sozialversicherung | Rechengröße |

| SFN Zuschläge SV pflichtig | nein | ja | Monat |

| SFN Zuschläge St. u. SV pflichtig | ja | ja | Monat |

| SFN Zuschläge aus Ergänzungslohn SV pflichtig | nein | ja | Monat |

| Nachtzuschlag § 6 Abs. 5 ArbZG SV pflichtig | nein | ja | Monat |

| Nachtzuschlag § 6 Abs. 5 ArbZG St. u. SV pfl. | ja | ja | Monat |

| Nachtzuschlag § 6 Abs. 5 ArbZG aus Erg.lohn SV pfl | nein | ja | Monat |

| Überstundenzuschläge | ja | ja | Monat |

| Schichtzuschläge | ja | ja | Monat |

3.2 Zuschläge (frei)

| Lohnart | Steuer | Sozialversicherung | Rechengröße |

| SFN Zuschläge | nein | nein | Monat |

| SFN Zuschläge pauschal | nein | nein | Monat |

| SFN Zuschläge pauschal Fehlbetrag ergänzen | nein | nein | Monat |

| Nachtzuschlag § 6 Abs. 5 ArbZG | nein | nein | Monat |

| Überzahlung SFN Zuschläge pauschal |

nein | nein | Monat |

| Kindergartenzuschuss | nein | nein | Monat |

| Verpflegungszu- schuss st-/svfr.mtl. |

nein | nein | Monat |

| Zuschuss zum Mutterschaftsgeld | nein | nein | Monat |

4. Zulagen

4.1 Übersicht der Zulagen (laufend)

| Lohnart | Steuer | Sozialversicherung | Rechengröße |

| Leistungszulage | ja | ja | Monat |

| Erschwerniszulage | ja | ja | Monat |

| Freiwillige Zulage | ja | ja | Monat |

| Soziale Zulage | ja | ja | Monat |

| Funktionszulage | ja | ja | Monat |

5. Zuschüsse

5.1 Zuschüsse

5.1.1 Kost und Logis

| Lohnart | Steuer | Sozialversicherung | Rechengröße |

| Sachbezug Kost, täglich | ja | ja | Tag |

| Kost, jhrl. | ja | ja | Monat |

| Kost, täglich | ja | ja | Monat |

| Kost | ja | ja | Monat |

| Essensgeld | ja | ja | Monat |

| Miete, monatlich | ja | ja | Monat |

| Logis, jhrl. | ja | ja | Monat |

| Kost pauschal 25%,täglich | pauschal (25 %) | ja | Tage |

| Kost Pauschal mtl. 25% | pauschal (25 %) | ja | Monat |

| Kost, netto, täglich | nien | nein | Monat |

5.1.2 PKW

| Lohnart | Steuer | Sozialversicherung | Rechengröße |

| Sachbezug PKW Privatnutzung | ja | ja | Monat |

| Sachbezug Fahrgeld Whg. - Arbeitsstätte | ja | ja | Monat |

| PKW, monatlich | ja | ja | Monat |

| PKW, netto, monatlich | ja | ja | Monat |

| PKW | ja | ja | Monat |

| Fahrtkostenzuschuß pauschal 15% | pauschal (15 %) | nein | Monat |

| Fahrgeld öffentl. Verkehr (15% pausch. AG ab 2004) | pauschal (15 %) | nein | Monat |

| Sachbezug PKW Privatnutzung 15% | pauschal (15 %) | nein | Monat |

| Fahrtkosten, st- und sv-frei, monatlich | nein | nein | Monat |

| Kilometergeld, st- und sv-frei, monatlich | nein | nein | Monat |

5.1.3 Sonstige

| Lohnart | Steuer | Sozialversicherung | Rechengröße |

| Telefon | ja | ja | Monat |

| Zuschuss zum Kranken-/Verletztengeld und Mutterschaftsgeld |

ja | nein (Zuschuss + Entgeltersatzleistung darf Netto um nicht mehr als 50 € übersteigen) |

Monat |

| Kurzarbeitergeldzuschuss |

ja |

nein |

Monat |

| Auslösung | pauschal (25 %) | ja | Monat |

| Barzuschuss z. Internetnutzung | pauschal (25 %) | ja | Monat |

| Wäschegeld monatlich | nein | nein | Monat |

| Wäschegeld täglich | nein | nein | Monat |

| Telefon, netto, monatlich | nein | nein | Monat |

| Mankogeld | nein | nein | Monat |

| Werkzeuggeld | nein | nein | Monat |

| Miete, netto, monatlich | nein | nein | Monat |

| Sachbezug 44 Euro mtl SV und St frei | nein | nein | Monat |

6. Entgeltfortzahlung

6.1 Übersicht Entgeltfortzahlungen

Hinweis

- ext = extern: EGFZ = Brutto Schnittwert der letzten 3 Monate als Brutto für die EGFZ Stunden

- int = intern: Optimallohn: Hakerl EGFZ Auszahlungsbetrag = Auszahlungsbetrag für EGFZ Stunden.

| Steuer | Sozialversicherung | Rechengröße | |

| Entgeltfortzahlung Urlaub (ext) | ja | ja | Monat |

| Entgeltfortzahlung Krank (ext) | ja | ja | Monat |

| Entgeltfortzahlung Seminar (ext) | ja | ja | Monat |

| Entgeltfortzahlung Feiertag (ext) | ja | ja | Monat |

| Entgeltfortzahlung Umzug (ext) | ja | ja | Monat |

| Entgeltfortzahlung Untersuchung (ext) | ja | ja | Monat |

| Entgeltfortzahlung Eheschliessung (ext) | ja | ja | Monat |

| Entgeltfortzahlung Entbindung Ehefrau (ext) | ja | ja | Monat |

| Entgeltfortzahlung Beerdigung in der Familie (ext) | ja | ja | Monat |

| Entgeltfortzahlung Familienpflege (ext) | ja | ja | Monat |

| Entgeltfortzahlung Kur (ext) | ja | ja | Monat |

| Entgeltfortzahlung Todesfall in der Familie (ext) | ja | ja | Monat |

| Entgeltfortzahlung Urlaub (int) | ja | ja | Monat |

| Entgeltfortzahlung Krank (int) | ja | ja | Monat |

| Entgeltfortzahlung Seminar (int) | ja | ja | Monat |

| Entgeltfortzahlung Feiertag (int) | ja | ja | Monat |

| Entgeltfortzahlung Umzug (int) | ja | ja | Monat |

| Entgeltfortzahlung Untersuchung (int) | ja | ja | Monat |

| Entgeltfortzahlung Eheschliessung (int) | ja | ja | Monat |

| Entgeltfortzahlung Entbindung Ehefrau (int) | ja | ja | Monat |

| Entgeltfortzahlung Beerdigung in der Familie (int) | ja | ja | Monat |

| Entgeltfortzahlung Familienpflege (int) | ja | ja | Monat |

7. Abgeltungen

7.1 Übersicht der Abgeltungen

| Lohnart | Steuer | Sozialversicherung | Rechengröße |

| Gutzeit Abbau GZ- | ja | ja | Monat |

| Gutzeitabgeltung | ja | ja | Monat |

| Überstundenabgeltung | ja | ja | Monat*Faktor |

| Urlaubsabgeltung | ja | ja | Monat |

| Überstundenabgeltung | ja | ja | Monat |

8. Sonstige Beiträge

8.1 Sonstige Beiträge (laufend)

| Lohnart | Steuer | Sozialversicherung | Rechengröße |

| Gehaltsverzicht, lfd. | ja | ja | Monat |

| AG-Anteil VWL,lfd. | ja | ja | Monat |

| AG-Anteil VWL,jhrl. | ja | ja | Monat |

| AG-Ant. priv. Krankenversicherung | ja | ja | Monat |

| Befreiende Lebensversicherung | ja | ja | Monat |

| AG-Ant. Pflegevers. b. freiw. KV | ja | ja | Monat |

| Gesamtbetr. Pflegevers. b. freiw. KV | ja | ja | Monat |

| AG-Ant. private Pflegevers. | ja | ja | Monat |

| Pensionsk,Geh.vz.lfd, §40b EStG | ja | ja | Monat |

| BAV,stfr,sv-lfd.zus. Grenze | nein | ja | Monat |

| BAV,stfr,sv-jhrl.zus. Grenze | nein | ja | Monat |

8.2 Sonstige Beiträge (frei)

| Lohnart | Steuer | Sozialversicherung | Rechengröße |

| Betriebl.AV,AG,lfd, §3Nr.63EStG | nein | nein | Monat |

| Direktv., lfd., Gehaltsverz., n. 80 | nein | nein | Monat |

| Direktvers. AN finanz. | nein | nein | Monat |

| Direktv., lfd, Gehaltsverz. vor 81 | nein | nein | Monat |

| Direktzusage/U-Kasse, AG-Ant. | nein | nein | Monat |

| Betriebl.AV.lfd, §10a EstG | nein | nein | Monat |

| Kurzarbeitergeld | nein | nein | Monat |

IW 3.4 Netto Be- / Abzüge

1. Allgemeines

- Auf der Lohnabrechnung werden Netto Be-/Abzüge werden nach dem Nettoverdienst aufgeführt

- Durch das Hinzurechnen von Bezügen bzw. durch den Abzug von Abzügen vom Nettoverdienst ergibt sich der Auszahlungsbetrag

- Auf Netto Be-/Abzüge müssen keine Steuern oder Sozialversicherungsbeiträge gezahlt werden

- Netto Be-/Abzüge haben verschiedene Einsatzbereiche:

- Erstattungen (Bezug)

- Bereits gezahlte Vorschüsse (Abzug)

- Korrekturen aus dem Vormonat (Be-/Abzug)

- Korrekturen von beim Bruttolohn berücksichtigter Lohnarten (Abzug)

- etc.

2. Nettobezug

- Ein Nettobezug wird zum ermittelten Nettolohn hinzugerechnet.

- Nettobezüge sind oft Zahlungen, die nicht zur eigentlichen Entlohnung gehören

2.1 Beispiele für Nettobezüge

- Zuschüsse des Arbeitgebers zur privaten oder freiwilligen Kranken- und Pflegeversicherung

- Auszahlung von Arbeitgeberdarlehn

- Auslagenersatz (wenn Auszahlung über die Lohnabrechnung erfolgt)

- Reisekostenersatz (wenn Auszahlung über die Lohnabrechnung erfolgt)

- Kindergeld (nur im öffentlichen Dienst vom Arbeitgeber ausgezahlt

2.2 Beispiel aus der Praxis

Der Mitarbeiter Mark Müller erhält ein Bruttogehalt von 4.000 €.

Sie ist in der Steuerklasse 1, und privat versichert, evangelisch (= 8 % Kirchensteuer) und hat keine Kinder.

Monatlich bekommt Mar von seinem Arbeitgeber einen steuerfreien Zuschuss zur privaten Kranken- und Pflegeversicherung von 250,00 €.

| Bruttogehalt | 4.000,00 € |

| Gesamtbrutto | 4.000,00 € |

| Steuerliche Abzüge (LSt, Soli, KiSt) | 687,15 € |

| Sozialversicherungsbeiträge (KV, PV, RV, ALV) | 801,00 € |

| Nettoverdienst | 2511,85 € |

|

Nettobezug (Beitragszuschuss zur privaten Krankenversicherung) |

+ 250,00 € |

| Auszahlungsbetrag | 2761,85 € |

3. Nettoabzug

- Ein Nettoabzug wird vom ermittelten Nettolohn abgezogen.

3.1 Beispiele für Nettoabzüge

- Beiträge in die gesetzliche Krankenversicherung (bei freiwillig Versicherten)

- Vermögenswirksame Leistungen

- Sachbezüge (die bei der Ermittlung des Bruttogehalts als Fiktivlohn berücksichtigt wurden)

- Personalrabatte (Verkäufe werden bei monatlicher Personalabrechnung berücksichtigt)

- Miete für Dienstwohnung

- Prämien für Direktversicherung, Pensionskasse oder Pensionsfonds, die der Arbeitnehmer durch eine Gehaltsumwandlung finanziert

- Tilgungszahlungen

- Sonstige Aufwendungen, die der Arbeitgeber vom Nettolohn abzieht

- Bußgelder (vom Arbeitnehmer Verschuldet)

- Pfändungsgebühren

- Telefongebühren (für die private Nutzung)

3.2 Beispiel aus der Praxis

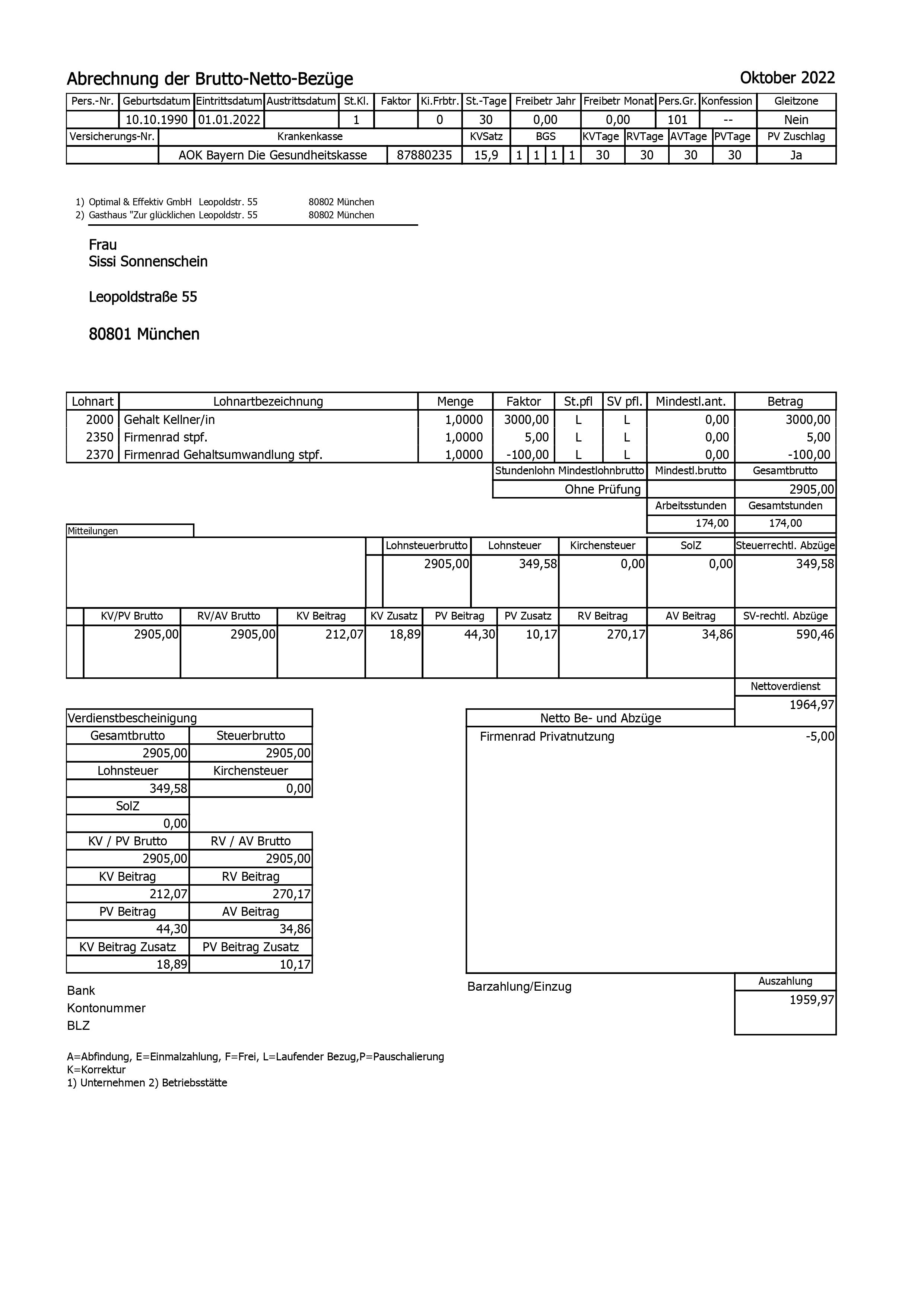

Die Mitarbeiterin Sissi Sonnenschein erhält ein Bruttogehalt von 3.000 €.

Sie ist in der Steuerklasse 1, gesetzlich Krankenversichert (AOK-Baden Würdenberg), evangelisch (= 8 % Kirchensteuer) und hat keine Kinder.

Monatlich bekommt Sissi von Ihrem Arbeitgeber ein Elektrofahrrad (>25 km/h) zur Verfügung gestellt.

Der geldwerte Vorteil, der sich hieraus ergibt, beträgt monatlich 50 €.

| Bruttogehalt | 3.000,00 € |

| Sachbezug "Dienstrad (Elektrorad > 25 km/h)" | + 50,00 € |

| Gesamtbrutto | 3.050 € |

| Steuerliche Abzüge (LSt, Soli, KiSt) | 417,42 € |

| Sozialversicherungsbeiträge (KV, PV, RV, ALV) | 613,81 € |

| Nettoverdienst | 1968,77 € |

| Nettoabzug (verrechneter Sachbezug "Dienstrad (Elektrorad > 25 km/h)" |

- 50,00 € |

| Auszahlungsbetrag | 1918,77 € |

IW3.5 Abgaben

3. Sozialversicherung

3.1 Krankenversicherung

Arbeitnehmer (AN) |

Gesamtbeitrag |

Arbeitgeber (AG) |

Krankenversicherung |

||

| 7,30% |

14,60% (Allgemeiner Beitragssatz) |

7,30% |

| + halber Zusatzbeitragssatz |

1,30% (durchschnittlicher Zusatzbeitragssatz) |

+ halber Zusatzbeitragssatz |

Beitragsoptionen

Kennzahl |

Bedeutung |

Erläuterung |

| 0 | Kein Beitrag |

|

| 1 | Allgemeiner Beitrag |

|

| 3 | Ermäßigter Beitrag |

|

| 4 | Beitrag zur landwirtschaftlichen KV |

|

| 5 | AG-Beitrag zur landwirtschaftlichen KV |

|

| 6 | Pauschal |

|

| 9 | Firmenzahler |

|

3.2 Rentenversicherung

Arbeitnehmer (AN) |

Gesamtbeitrag |

Arbeitgeber (AG) |

Rentenversicherung |

||

| 9,30% |

18,60% |

9,30% |

Beitragsoptionen

Kennzahl |

Bedeutung |

Erläuterung |

| 0 | Kein Beitrag |

|

| 1 | Allgemeiner Beitrag |

|

| 3 | Halber Beitrag (nur AG) |

|

| 5 | Pauschal |

|

3.3 Arbeitslosenversicherung

Arbeitnehmer (AN) |

Gesamtbeitrag |

Arbeitgeber (AG) |

Arbeitslosenversicherung |

||

| 1,20% |

2,40% |

1,20% |

Beitragsoptionen

Kennzahl |

Bedeutung |

Erläuterung |

| 0 | Kein Beitrag | |

| 1 | Allgemeiner Beitrag |

|

| 2 | Halber Beitrag (nur AG) |

|

3.4 Pflegeversicherung

Arbeitnehmer (AN) |

Gesamtbeitrag |

Arbeitgeber (AG) |

Pflegeversicherung |

||

| 1,525% |

3,05% |

1,525% |

|

2,035% (nur Sachsen) |

|

1,025% (nur Sachsen) |

|

+ evtl. Beitragszuschlag für Kinderlose von 0,35% |

|

|

Beitragsoptionen

Kennzahl |

Bedeutung |

Erläuterung |

| 0 | Kein Beitrag |

|

| 1 | Allgemeiner Beitrag |

|

| 2 | Halber Beitrag (1/2 AG; 1/2 AN) |

|

3.5 Umlagen

3.5.1 U1: Umlage bei Lohnfortzahlung im Krankheitsfall

3.5.2 U2: Umlage bei Mutterschaft

3.5.3 U3: Umlage bei Insolvenz

Weiterführende Informationen:

IW3.6 Wissenswertes

- Phantomlohnfalle

- Essensgeld (Kost)

- Werkzeuggeld

- Fahrtkostenzuschuss

- PKW Nutzung privat

- Vergütungsbausteine

- Betriebliche Altersvorsorge

Die Phantomlohnfalle bei geringfügig Beschäftigten

1 Definition Phantomlohn

Der Phantomlohn bezeichnet einen Lohn oder bestimmte Lohnbestandteile, die dem Arbeitnehmer nicht ausgezahlt wurden, obwohl dieser einen Rechtsanspruch darauf hat. Wegen Berücksichtigung des Entstehungsprinzips in der Sozialversicherung, sind demnach auch die Lohnbestandteile, auf die der Arbeitnehmer einen rechtlichen Anspruch hat, sozialversicherungspflichtig, auch wenn sie fälschlicherweise nie an den Arbeitgeber gezahlt wurden.

Der Phantomlohn taucht in der Praxis vor allem in Sozialversicherungsprüfungen auf. Besonders in Zusammenhang mit den folgenden Punkten kommt es oft zur Entstehung eines Phantomlohns und folglich zu Nachzahlungen in Prüfungen:

- Arbeit auf Abruf

- Entgeltfortzahlung im Krankheitsfall

- Entgeltfortzahlung bei Urlaub

2 Die Phantomlohnfalle bei geringfügig Beschäftigten

Vor allem bei geringfügig beschäftigten Arbeitnehmern gilt besondere Vorsicht!

Wenn die oben genannten Punkte nicht berücksichtigt werden, besteht die Gefahr die Verdienstgrenze von 520,00 € pro Monat zu überschreiten, was zur Gefährdung des geringfügigen Statutes und somit zur vollen Sozialversicherungsplicht führen würde.

2.1 Arbeit auf Abruf

Besonders in der Hotellerie und Gastronomie ist die Arbeit auf Abruf bei geringfügig Beschäftigten weit verbreitet, da gleichbleibende Regelarbeitstage oft nicht definiert werden können.

In diesem Zusammenhang ist dann unbedingt eine wöchentliche Arbeitszeit erforderlich und vertraglich festzuhalten.

Diese kann wie folgt definiert werden:

- Wöchentliche Mindestarbeitszeit: Bei einer Mindestarbeitszeit darf der Arbeitgeber bis zu 25 % Arbeitszeit zusätzlich zur vereinbarten Arbeitszeit abrufen

- Wöchentliche Höchstarbeitszeit: Bei einer Höchstarbeitszeit darf der Arbeitgeber bis zu 20 % Arbeitszeit weniger von der vereinbarten Arbeitszeit abrufen

Problematisch wird es, wenn keine wöchentliche Arbeitszeit festgelegt wird.

Im Falle einer Betriebsprüfung wird dann eine wöchentliche Arbeitszeit von 20 Stunden zugrunde gelegt.

Bereits mit dem Mindestlohnanspruch, der auch für geringfügig angestellte Arbeitnehmer gilt, wird folglich die Mindestlohngrenze von 520,00 € pro Monat überschritten.

Der Status einer geringfügigen Beschäftigung geht folglich verloren.

2.2 Entgeltfortzahlung im Krankheitsfall

Wenn ein geringfügig beschäftigter Mitarbeiter an einem Arbeitstag unerwartet krank wird, muss für diesen, wie für jeden anderen Mitarbeiter, das Entgelt fortgezahlt werden. Der Arbeitnehmer ist im Krankheitsfall so zu vergüten, als ob er während der Krankheitszeit gearbeitet hätte.

Bei geringfügig Beschäftigten kann das zu einer Gefahr werden, wenn der Mitarbeiter statt des Krankheitstages "zum Ausgleich" an einem anderen Tag arbeitet und somit durch die tatsächlich geleistete Arbeit (ohne den Krankheitstag) ein Bruttolohn von 520,00 € verdient. Da der Mitarbeiter einen rechtlichen Anspruch auf Entgeltfortzahlung im Krankheitsfall hat, übersteigt das monatliche Entgelt dann die 520.00 EURO Grenze, was wiederum zur Sozialversicherungspflicht führen würde.

2.3 Entgeltfortzahlung bei Urlaub

Auch geringfügig Beschäftigte haben einen gesetzlichen Anspruch auf Urlaub. Wie bei anderen Beschäftigten ist die Anzahl der Urlaubstage abhängig von den Arbeitstagen pro Woche (die Arbeitszeit pro Arbeitstag ist hier nicht relevant). Arbeitet ein geringfügig beschäftigter Mitarbeiter üblicherweise an 2 Tagen pro Woche, ergibt sich ein Urlaubsanspruch von 8 Tagen (2 x 24 / 6) im Jahr, auch wenn er nur 10 Stunden in der Woche arbeitet.

Die Höhe der Entgeltfortzahlung errechnet sich grundsätzlich aus dem durchschnittlichen Stundenlohn der vergangenen 13 Wochen, vor Beginn des Urlaubs.

Vor allem bei geringfügig Beschäftigten wird dieser rechtliche Anspruch auf Entgeltfortzahlung im Urlaubsfall oft nicht erfüllt.

Im Falle einer Betriebsprüfung wird die Höhe des Urlaubsanspruches des entsprechenden Jahres bzw. die daraus resultierende Höhe der versäumten Entgeltfortzahlung zum verdienten Jahreseinkommen des geringfügig beschäftigten Mitarbeiters hinzugerechnet. Übersteigt die Summe die Jahresgrenze von 5.400,00 € (12 x 520,00 €), ist der Mitarbeiter voll sozialversicherungsplichtig. Die Sozialversicherungsbeiträge sind dann für das ganze Jahr nachzuzahlen.

2.4 Sonn-, Feiertags- und Nachtzuschläge

Mit SFN-Zuschlägen können geringfügig beschäftigte Mitarbeiter grundsätzlich mehr als 520,00 € pro Monat verdienen, solange das Steuer- bzw. Sozialversicherungsbrutto (ohne SFN-Zuschläge) die Grenze nicht überschreitet.

Wenn Arbeitnehmer Zuschläge für Sonn-und Feiertags- oder Nachtarbeit (SFN-Zuschläge) erhalten, müssen diese Zuschläge auch in der Entgeltfortzahlung an gesetzlichen Feiertagen bzw. im Krankheits- oder Urlaubsfall berücksichtigt werden (nach §1 EStG). Wie in 2.3 bereits erwähnt, errechnet sich die Entgeltfortzahlung aus dem durchschnittlichen Stundenlohn, inklusive Zuschläge, der vergangenen 13 Wochen.

Die Besonderheit hierbei ist, dass SFN Zuschläge nur dann steuer- und sozialversicherungsfrei sind, wenn tatsächlich eine Arbeitsleistung vollbracht wurde. An gesetzlichen Feiertagen (an denen nicht gearbeitet wurde) bzw. bei Krankheit oder Urlaub, also während der Entgeltfortzahlung, entfällt folglich die Steuer- und somit auch Sozialversicherungsfreiheit für diese Zuschläge.

Bei einem geringfügig beschäftigten Arbeitnehmer kann das dann zu einem Problem werden, wenn dieser ein monatliches Einkommen von 520,00 € und zusätzlich SFN-Zuschläge erhält. Unter Berücksichtigung der SFN-Zuschläge im Urlaubsfall übersteigt dann das Arbeitsentgelt regelmäßig die 520,00 € Grenze. Somit liegt keine geringfügige Beschäftigung mehr vor.

SFN-Zuschläge, die während einer Schwangerschaft (Beschäftigungsverbot nach dem Mutterschutzgesetz) oder im Krankheitsfall in der Entgeltfortzahlung berücksichtigt werden, wirken sich nicht auf den Status der Geringfügigkeit aus. Im Unterschied zum Urlaub können eine Krankheit bzw. eine Schwangerschaft nämlich nicht vorhergesehen werden. Der Status der Geringfügigkeit ist hier also nicht gefährdet, auch wenn die 520,00 € Grenze teilweise überschritten wird.

Weiterführende Informationen:

- https://www.haufe.de/personal/entgelt/phantomlohn/phantomlohnfalle-entgeltfortzahlung-und-urlaubsentgelt_78_484078.html

- https://www.paychex.de/wissenswertes/blog-wichtiges/sfn-zuschlage-fur-450-euro-krafte-und-geringverdiener/

3 Mit der Phantomlohnfalle korrekt umgehen

Um vor Prüfungen sicher zu sein, ist es für Arbeitgeber entscheidend zu wissen, wie mit den Herausforderungen, die die Phantomlohnfalle mit sich bringt, umgegangen werden sollte.

Bei geringfügig Beschäftigten sollten grundsätzlich die geltenden Regeln zur Überschreitung der Verdienstgrenze beachtet werden.

3.1 Umgang mit Urlaub

Option 1: Urlaub während des Jahres berücksichtigen

Die einfachste und naheliegendste Option ist es, den Urlaubsanspruch (= tatsächliche Anzahl der Arbeitstage pro Woche x Mindesturlaub bei Vollzeit / mögliche Arbeitstage pro Woche) eines geringfügig Beschäftigten bereits während des Jahres in voller Höhe zu berücksichtigen.

Das bedeutet in der Praxis: Wenn ein geringfügig Beschäftigter in den Urlaub fährt, sollte dieser, für die Tage an denen er/sie eigentlich gearbeitet hätte, Entgeltfortzahlung für diese(n) Tag(e) erhalten.

Wenn ein Beschäftigter also normalerweise 1 Tag pro Woche arbeitet und zwei Wochen in den Urlaub fährt, sollte er/sie für 2 Tage Entgeltfortzahlung erhalten.

Wie bei Punkt 2.3 bereits erwähnt, ist hierbei darauf zu achten, dass der Urlaubsanspruch korrekt ermittelt wird. Bei einem geringfügig Angestellten, der normalerweise 1 Tag pro Woche arbeitet, beträgt der Urlaubsanspruch 4 Tage im Jahr (1 x 24 / 6).

Option 2: "Rückstellung" während des Jahres

Wenn dem Urlaubsanspruch eines Mitarbeiters während des Jahres nicht nachgekommen wird, muss am Ende des Jahres der volle Urlaubsanspruch (zusätzlich zum Lohn im Dezember) entgolten werden.

Wenn der Mitarbeiter jedoch während des Jahres ein durchschnittliches zu verbeitragendes Monatseinkommen von 550,00 € erhalten hat, wird mit Urlaubsanspruch die 6.240,00 € Grenze überschritten, was wiederum dazu führt, dass keine geringfügige Beschäftigung mehr vorliegt.

Folglich darf das monatlich zu verbeitragende Einkommen, inklusiv des monatlichen Urlaubsanspruches, die 520,00 € Grenze nicht übersteigen. Wenn der Urlaubsanspruch also z.B. Quartalsweise (1 Tag) oder am Ende des Jahres (4 Tage) entgolten wird, sollte das zu verbeitragende monatliche Entgelt 480,00 € nicht überschreiten.

Herleitung:

- Arbeitstage pro Woche: 1 Tag

-> Urlaubsanspruch pro Jahr: 4 Tage - Stundenlohn: 12,00 €

-> wöchentliche Arbeitszeit: max. 9,98 Stunden (520,00 € / 4,34 Wochen pro Monat / 12,00 € / 1 Tag pro Woche) - Durchschnittliches Entgelt an einem Urlaubstag: 119,76 € (12,00 € x 6,64 Stunden pro Tag)

-> Durchschnittliches Entgelt für Urlaub pro Jahr: 479,04 € (119,79 € x 4 Tage Urlaubsanspruch) - Maximales Jahreseinkommen ohne Urlaub: 5.760,96 € (6.240 € - 479,04 €)

-> Maximales monatliches Einkommen ohne Urlaub: 480,08 € (5.760,96 € / 12 Monate)

3.2 Umgang mit SFN-Zuschlägen

Wie beim Urlaub, sollte auch beim Umgang mit SFN-Zuschlägen darauf geachtet werden, dass das durchschnittlich zu verbeitragende Monatseinkommen die Grenze von 520,00 € pro Monat bzw. 6.240,00 € pro Jahr nicht überschreitet.

Wie in 2.4 bereits erläutert, ist bei Entgeltfortzahlung (z.B. wegen Krankheit oder Urlaub) mindestens der durchschnittliche Stundenlohn der letzten 3 Monate zu zahlen. Wenn der Arbeitnehmer in dieser Zeit SFN-Zuschläge erhalten hat, sind diese im durchschnittlichen Stundenlohn der letzten 3 Monate enthalten und müssen folglich auch bei bei Entgeltfortzahlung gezahlt werden. Der Unterschied: Bei Entgeltfortzahlung sind die SFN-Zuschläge steuer- und sozialversicherungspflichtig.

Das folgende Beispiel soll die Problematik verdeutlichen:

- Der geringfügig angestellte Arbeitnehmer wird nach dem Effektivlohnmodell entlohnt

- Mit dem Arbeitnehmer wurde ein Basisgrundlohn von 12,00 € und ein Auszahlungsbetrag von 14,00 € vereinbart

- Da der Arbeitnehmer oft in der Nacht und an Sonntagen arbeitet, reichen die SFN-Zuschläge aus, um den Auszahlungsbetrag zu erreichen. Dem Arbeitnehmer muss folglich auch kein Ergänzungslohn gezahlt werden.

- Der Arbeitnehmer arbeitet jeden Monat die möglichen 43 Stunden pro Monat und erreicht damit ein zu verbeitragendes Monatseinkommen von 520,00 € nicht zu überschreiten (43 h x 12,00 € = 516,00 €). Durch die Zuschläge erhält der Arbeitnehmer einen Auszahlungsbetrag von 602,00 € (43 h x 14,00 €).

- Im August fährt der Arbeitnehmer eine Woche in den Urlaub und bekommt deswegen einen Urlaubstag

(Beschäftigung: 1 Tag pro Woche á 10 h) bezahlt. - Für diesen Urlaubstag müssen dem Mitarbeiter 140,00 € bezahlt werden (durchschnittlicher Stundenlohn der letzten 3 Monate, also 14,00 € x 10h).

- Wenn der Mitarbeiter nun die restlichen 33 h wie gewohnt arbeitet, übersteigt das zu verbeitragende Monatseinkommen die Grenze von 520,00 €:

140,00 € (EGFZ Urlaub)

+ 396,00 € (33 h x 12,00 €)

------------------------------

= 536,00 € (Zu verbeitragendes Monatseinkommen)

Um die Grenze des zu verbeitragenden Monatseinkommens von 520,00 € nicht zu überschreiten, gibt es nun 2 Möglichkeiten:

- Den Arbeitnehmer im Monat des Urlaubs weniger Stunden einsetzen, dass die 520,00 € Grenze nicht überschritten wird (im Beispiel 31 Stunden oder weniger).

- Geleistete Arbeitsstunden als Überstunden in den nächsten Monat mitnehmen und in der Zukunft abbauen.

Überschreitung der Verdienst-/Zeitgrenzen bei geringfügig Beschäftigten

Geringfügige Beschäftigungen sind Anstellungsverhältnisse, bei denen es bestimmte Verdienstgrenzen (450€-Minijob) oder bestimmte Zeitgrenzen (kurzfristiger Minijob) zu beachten und einzuhalten gilt.

Ein 450€-Minijob ist begrenzt bzgl. Verdienst, dh. der Verdienst darf regelmäßig nicht mehr als 450€ pro Monat betragen. Eine wöchentliche Arbeitszeit oder die Menge an monatlichen Einsätzen spielt hierbei keine Rolle, allerdings arbeitet der Arbeitnehmer meist regelmäßig.

Bei einem kurzfristigen Minijob gibt es keine monatliche Verdienstgrenze, allerdings ist die Beschäftigung zeitlich begrenzt: der Minijobber darf im Laufe eines Kalenderjahres nicht mehr als 3 Monate oder insgesamt 70 Arbeitstage arbeiten. Der Arbeitnehmer arbeitet gelegentlich, nicht regelmäßig.

Solange sich an die Verdienst- und Zeitgrenzen gehalten wird und diese nicht regelmäßig überschritten werden, handelt es sich bei geringfügigen Beschäftigungen um sozialversicherungsfreie Beschäftigungen. Sobald ein Minijobber regelmäßig über 450€ pro Monat verdient oder länger als 3 Monate oder 70 Tage Arbeitstage arbeitet, werden Beiträge an die Kranken-, Renten-, Pflege- und Arbeitslosenversicherung fällig.

Sonderregelungen

Gelegentliches und unvorhersehbares Überschreiten der Verdienstgrenze: innerhalb eines 12-Monats-Zeitraums darf die monatliche Verdienstgrenze von 450€ maximal 3 Mal überschritten werden, wenn es sich hierbei um unvorhersehbares, gelegentliches Überschreiten handelt. Die Höhe des Verdienstes spielt bei der Überschreitung keine Rolle. Eine betragsmäßige Obergrenze für das dreimalige Überschreiten gibt es also nicht.

Gelegentlich heißt: nicht mehr als 3 Kalendermonate innerhalb eines Zeitjahres

Unvorhersehbar heißt: beispielsweise Krankheitsvertretung oder Schwangerschaftsvertretung; als unvorhersehbar gilt beispielsweise nicht Urlaubsvertretung, da dies ein planbarer Faktor ist

Innerhalb eines Zeitjahres heißt: Zeitjahr = 12-Monats-Zeitraum; der 12-Monats-Zeitraum endet immer mit dem Ende des Entgeltabrechnungsmonats, in dem ein unvorhersehbares Überschreiten vorliegt und beginnt 12 Monate vorher

Besonderheiten während Corona

a) Vom 01. März 2020 bis 31. Oktober 2020 durfte die Verdienstgrenze von 450€-Jobbern 5 Mal aufgrund von unvorhersehbarem Arbeitsaufwand überschritten werden. Die Zeitgrenze für kurzfristige Minijobber erhöhte sich in diesem auf 5 Monate bzw. 115 Tage.

Zu unvorhersehbarem Arbeitsaufwand fällt während der Corona-Krise auch Mehrarbeit, die sich ergibt weil andere Arbeitnehmer aufgrund von Krankheit, Quarantäne oder sonstiger Freistellung ausfallen oder Arbeitsaufwände höher sind als üblicherweise.

b) Der Zeitraum ab 01. November 2020 galt als Corona-Begünstigungszeitraum. In diesem Zeitraum durfte die Verdienstgrenze nicht in mehr als drei Kalendermonaten innerhalb eines Zeitjahres überschritten werden, damit ein gelegentliches Überschreiten vorlag.

c) Vom 01. Juni 2021 bis 31. Oktober 2021 galt eine Übergangsregelung. In diesem Zeitraum durfte die Verdienstgrenze von 450€-Jobbern gelegentlich 4 mal innerhalb eines Zeitjahres überschritten werden. Kurzfristig Beschäftige durften statt 3 Monate oder 70 Tage, 4 Monate oder 102 Tage tätig sein.

Praktische Beispiele aus Blogartikel 'Minijobber können auch mehr als 450 Euro verdienen' (minijob-zentrale.de; https://blog.minijob-zentrale.de/minijobber-mehr-als-450-euro-verdienen/)

Die Möglichkeit des viermaligen nicht vorhersehbaren Überschreitens der Verdienstgrenze galt allerdings nur für Beschäftigungszeiträume ab Inkrafttreten der Übergangsregelung. Also ab dem 1. Juni 2021. Für davor liegende Beschäftigungszeiträume ergab sich keine Änderung und es blieb bei der Möglichkeit des dreimaligen nicht vorhersehbaren Überschreitens der Verdienstgrenze.

Verdiente ein Minijobber nach dem oben genannten Datum in den Kalendermonaten Juni bis Oktober 2021 mehr als ursprünglich vorgesehen, war zu prüfen, wie oft dies innerhalb des letzten Zeitjahres (12-Monats-Zeitraum) geschehen war. Wurde die Verdienstgrenze innerhalb des 12-Monats-Zeitraums in maximal 4 Kalendermonaten nicht vorhersehbar überschritten, lag ein gelegentliches Überschreiten und damit weiterhin ein Minijob vor.

Beispiel

Ein Minijobber arbeitete seit dem 01.01.2020 gegen ein monatliches Arbeitsentgelt in Höhe von 440 Euro. Im Juni 2021 bat der Arbeitgeber ihn, vom 01.07. bis zum 31.08.2021 die Vertretung für eine Vollzeitkraft zu übernehmen, die coronabedingt ausgefallen war. Dadurch erhöhte sich der Verdienst im Juli und August 2021 auf monatlich 1.500 Euro.

Der Minijobber hatte bereits im September und Dezember 2020 Krankheitsvertretungen für Vollzeitkräfte übernommen und dadurch in diesen Monaten die monatliche Verdienstgrenze von 450-Euro überschritten.

Ergebnis

Die Beschäftigung des Minijobbers blieb auch für die Zeit vom 01.07. bis zum 31.08.2021 ein Minijob. Innerhalb des maßgebenden 12-Monats-Zeitraums wurde maximal in 4 Kalendermonaten die Verdienstgrenze nicht vorhersehbar überschritten.

Der 12-Monats-Zeitraum endet immer mit dem Ende des Entgeltabrechnungsmonats, in dem ein unvorhersehbares Überschreiten vorliegt und beginnt 12 Monate vorher. Somit verläuft die Frist für den Monat August 2021 vom 1. September 2020 bis 31. August 2021. Innerhalb dieses Zeitraums hat die Reinigungskraft in 4 Kalendermonaten unvorhersehbar mehr verdient (September und Dezember 2020 sowie Juli und August 2021). Damit liegt ein gelegentliches Überschreiten der Verdienstgrenze vor und es handelt sich weiter um einen Minijob.

d) Seit dem 01. November 2021 gilt wieder die Regelung wie in 1) beschrieben, dh. innerhalb eines 12-Monats-Zeitraums darf die monatliche Verdienstgrenze von 450€ maximal 3 Mal überschritten werden, wenn es sich hierbei um unvorhersehbares, gelegentliches Überschreiten handelt.

Fortsetzung des Beispiels

Der Arbeitgeber bat den Minijobber erneut Ende Oktober 2021, vom 01.11. bis zum 30.11.2021 zusätzlich die Krankheitsvertretung für eine Vollzeitkraft zu übernehmen. Dadurch erhöhte sich der Verdienst im Monat November 2021 auf 1.500 Euro. Ab 01.12.2020 wurden wieder laufend 440 Euro monatlich gezahlt.

Ergebnis

Die Beschäftigung war für die Zeit vom 01.11. bis 30.11.2021 kein Minijob mehr, sondern eine sozialversicherungspflichtige Beschäftigung.

Der regelmäßige monatliche Verdienst überstieg unter Berücksichtigung der Krankheitsvertretung im Durchschnitt der Jahresbetrachtung (01.01.2021 bis 31.12.2021) die Verdienstgrenze von 450 Euro.

Innerhalb des maßgebenden 12-Monats-Zeitraums (01.12.2020 bis 30.11.2021) hatte bereits in den Monaten Dezember 2020 sowie Juli und August 2021 ein nicht vorhersehbares Überschreiten der Verdienstgrenze vorgelegen. Im Monat November 2021 lag somit kein gelegentliches (für die Zeit ab 1.11, maximal dreimaliges) Überschreiten der Verdienstgrenze mehr vor.

Ab 01.12.2021 lag wieder ein Minijob vor, weil der regelmäßige monatliche Verdienst von diesem Zeitpunkt an durchschnittlich 450 Euro nicht überstieg.

Corona-Sonderzahlung

in der Zeit vom 01. März 2020 bis zum 31. März 2022 konnten Arbeitgeber ihren Mitarbeitern insgesamt bis zu 1.500€ steuer- und sozialversicherungsfrei eine Corona-Sonderzahlung zahlen. Voraussetzung für die Sonderleistung war, dass sie zusätzlich zum ohnehin geschuldeten Arbeitslohn gezahlt wird. Die Prämie war für durch die Corona-Pandemie besonders belastete Beschäftigte gedacht. Sie galt für alle Branchen, allerdings sollte ein Bezug zur Pandemie-Krise bestehen.

Auch Teilzeitbeschäftigte und geringfügig Beschäftigte konnten von der "Corona-Prämie" profitieren, da ihre Auszahlung nicht an den Umfang der Beschäftigung geknüpft war. Kurzarbeitergeld hatte ebenfalls keine Auswirkung auf die Corona-Sonderzahlung. Und hatte jemand mehrere Minijobs oder einen Minijob neben einer Hauptbeschäftigung, konnte er die Prämie in jedem der Jobs erhalten. Die Sonderleistung war ein steuerlicher Freibetrag.

Durch die Steuerfreiheit zählte die Sonderzahlung nicht zum Arbeitsentgelt. Damit war die Sonderzahlung beitragsfrei in der Sozialversicherung. Das galt auch für Minijobber: Die Sonderzahlung gehörte nicht zum Verdienst und hatte damit keinen Einfluss auf die 450-Euro-Verdienstgrenze (Arbeitgeber mussten die Corona-Sonderzahlung im Lohnkonto aufzeichnen, sodass sie im Fall einer Prüfung nachvollzogen werden kann).

Dienstfahrrad

Allgemeines zum Dienstfahrrad

Grundsätzlich ist das Dienstfahrrad dem Dienstauto steuerlich gleichgestellt. Das bedeutet, dass die private Nutzung als geldwerter Vorteil versteuert werden muss. Ein klarer Vorteil des Dienstfahrrads gegenüber dem Dienstauto: Der Eeg zur Arbeit muss nicht versteuert oder verbeitragt werden.

Wenn der Arbeitgeber seinem Arbeitnehmer ein Dienstfahrrad zur Verfügung stellt, gilt es zunächst zu definieren um was für ein Fahrrad es sich handelt.

- Das Fahrrad ist als "KFZ-E-Bike" zu betrachten, wenn der Motor des Fahrrads Geschwindigkeiten von mehr als 25 km/h unterstützt.

- E-Bikes die durch den Motor Geschwindigkeiten bis zu 25 km/h erreichen, werden als Leichtkrafträder gesehen und sind steuerrechtlich bzw. sozialversicherungsrechtlich wie klassische Fahrräder zu behandeln.

Möglichkeiten der Abrechnung

Möglichkeit 1 - Zusätzlich zum Lohn (bis 25 km/h):

Das Dienstfahrrad wird dem Arbeitgeber zusätzlich zum ohnehin geschuldeten Arbeitslohn zur Verfügung gestellt. Wenn es sich beim Dienstfahrrad um ein klassisches Fahrrad bzw. um ein Leichtkraftrad (bis zu 25km/h) handelt, ist dieser geldwerte Vorteil (seit 2019 bis Ende 2030) steuer- und sozialversicherungsfrei.

Umsetzung:

- Der Geldwerte Vorteil für die private Nutzung ist als zusätzliche Lohnart (2360 Firmenrad stfr.) dem Bruttolohn des Arbeitnehmers hinzuzurechnen:

- vor 2019: 1% des Bruttolistenpreises (auf volle 100 € abgerundet).

- ab 2019: 1% des halben Bruttolistenpreises (auf volle 100 € abgerundet).

- ab 2020: 1% von einem Viertel des Bruttolistenpreises (auf volle 100 € abgerundet).

- Der geldwerte Vorteil muss als Nettoabzug (9070 Firmenrad Privatnutzung) vom Nettolohn abgezogen werden

Möglichkeit 2 - Zusätzlich zum Lohn (über 25 km/h):

Wird das Dienstfahrrad dem Arbeitgeber zusätzlich zum ohnehin geschuldeten Arbeitslohn zur Verfügung gestellt, es sich allerdings um ein KFZ-E-Bike handelt, ist der geldwerte Vorteil nach der 1%-Regel zu versteuern bzw. zu verbeitragen. Bei der Ermittlung des geldwerten Vorteils wird seit dem 01.01.2020 ein Viertel des Bruttolistenpreises angesetzt.

Umsetzung:

- Der geldwerte Vorteil für die private Nutzung ist als zusätzliche Lohnart (2350 Firmenrad stpf.) dem Bruttolohn hinzuzurechnen:

- vor 2019: 1% des Bruttolistenpreises (auf volle 100 € abgerundet).

- ab 2019: 1% des halben Bruttolistenpreises (auf volle 100 € abgerundet).

- ab 2020: 1% von einem Viertel des Bruttolistenpreises (auf volle 100 € abgerundet).

- Der Geldwerte Vorteil muss als Nettoabzug (9070 Firmenrad Privatnutzung) vom Nettolohn abgezogen werden.

Möglichkeit 3 - Gehaltsverzicht (Leasing):

Wird das Dienstfahrrad (egal welches Fahrrad) dem Mitarbeiter nicht zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt gibt es die Möglichkeit eines Gehaltsverzichts, bei der Steuern und Abgaben (für AG und AN) gespart werden können.

Umsetzung:

- Der Arbeitgeber schließt mit einem Leasinganbieter einen Leasingvertrag ab.

- Die Höhe der vom Arbeitnehmer gezahlten monatlichen Leasingrate, wird vom Bruttolohn abgezogen (2370 Firmenrad Gehaltsumwandlung stpf.).

- Der Arbeitgeber beteiligt sich mit einem pauschalen monatlichen Zuschuss oder trägt die Versicherungs- und/oder Reparaturkosten. Diese Beteiligung ist notwendig. Ohne diese Beteiligung wäre der Arbeitnehmer wirtschaftlich betrachtet der Leasingnehmer.

- Der geldwerte Vorteil für die private Nutzung ist als zusätzliche Lohnart (2350 Firmenrad stpf.) dem Bruttolohn hinzuzurechnen (hier: keine Unterscheidung ob klassisches Fahrrad, Leichtkraftrad oder KFZ-E-Bike):

- vor 2019: 1% des Bruttolistenpreises (auf volle 100 € abgerundet).