# Dienstfahrrad

## Allgemeines zum Dienstfahrrad

Grundsätzlich ist das Dienstfahrrad dem Dienstauto steuerlich gleichgestellt. Das bedeutet, dass die private Nutzung als geldwerter Vorteil versteuert werden muss. Ein klarer Vorteil des Dienstfahrrads gegenüber dem Dienstauto: Der Eeg zur Arbeit muss **nicht** versteuert oder verbeitragt werden.

Wenn der Arbeitgeber seinem Arbeitnehmer ein Dienstfahrrad zur Verfügung stellt, gilt es zunächst zu definieren um was für ein Fahrrad es sich handelt.

1. Das Fahrrad ist als "KFZ-E-Bike" zu betrachten, wenn der Motor des Fahrrads Geschwindigkeiten von mehr als 25 km/h unterstützt.

2. E-Bikes die durch den Motor Geschwindigkeiten bis zu 25 km/h erreichen, werden als Leichtkrafträder gesehen und sind steuerrechtlich bzw. sozialversicherungsrechtlich wie klassische Fahrräder zu behandeln.

## Möglichkeiten der Abrechnung

#### Möglichkeit 1 - Zusätzlich zum Lohn (bis 25 km/h):

Das Dienstfahrrad wird dem Arbeitgeber **zusätzlich zum ohnehin geschuldeten Arbeitslohn** zur Verfügung gestellt. Wenn es sich beim Dienstfahrrad um ein klassisches Fahrrad bzw. um ein Leichtkraftrad (bis zu 25km/h) handelt, ist dieser geldwerte Vorteil (seit 2019 bis Ende 2030) **steuer- und sozialversicherungsfrei**.

##### Umsetzung:

1. Der Geldwerte Vorteil für die private Nutzung ist als zusätzliche Lohnart (*2360 Firmenrad stfr.*) dem Bruttolohn des Arbeitnehmers hinzuzurechnen:

- vor 2019: 1% des Bruttolistenpreises (auf volle 100 € abgerundet).

- ab 2019: 1% des halben Bruttolistenpreises (auf volle 100 € abgerundet).

- ab 2020: 1% von einem Viertel des Bruttolistenpreises (auf volle 100 € abgerundet).

2. Der geldwerte Vorteil muss als Nettoabzug (*9070 Firmenrad Privatnutzung)* vom Nettolohn abgezogen werden

#### Möglichkeit 2 - Zusätzlich zum Lohn (über 25 km/h):

Wird das Dienstfahrrad dem Arbeitgeber zusätzlich zum ohnehin geschuldeten Arbeitslohn zur Verfügung gestellt, es sich allerdings um ein **KFZ-E-Bike** handelt, ist der geldwerte Vorteil nach der **1%-Regel** zu versteuern bzw. zu verbeitragen. Bei der Ermittlung des geldwerten Vorteils wird seit dem 01.01.2020 **ein Viertel des Bruttolistenpreises** angesetzt.

##### Umsetzung:

1. Der geldwerte Vorteil für die private Nutzung ist als zusätzliche Lohnart (*2350 Firmenrad stpf.*) dem Bruttolohn hinzuzurechnen:

- vor 2019: 1% des Bruttolistenpreises (auf volle 100 € abgerundet).

- ab 2019: 1% des halben Bruttolistenpreises (auf volle 100 € abgerundet).

- ab 2020: 1% von einem Viertel des Bruttolistenpreises (auf volle 100 € abgerundet).

2. Der Geldwerte Vorteil muss als Nettoabzug (*9070 Firmenrad Privatnutzung)* vom Nettolohn abgezogen werden.

#### Möglichkeit 3 - Gehaltsverzicht (Leasing):

Wird das Dienstfahrrad (egal welches Fahrrad) dem Mitarbeiter **nicht zusätzlich** zum ohnehin geschuldeten Arbeitslohn gewährt gibt es die Möglichkeit eines **Gehaltsverzichts**, bei der Steuern und Abgaben (für AG und AN) gespart werden können.

##### Umsetzung:

1. Der Arbeitgeber schließt mit einem Leasinganbieter einen Leasingvertrag ab.

2. Die Höhe der vom Arbeitnehmer gezahlten monatlichen Leasingrate, wird vom Bruttolohn abgezogen (*2370 Firmenrad Gehaltsumwandlung stpf.*).

3. Der Arbeitgeber beteiligt sich mit einem pauschalen monatlichen Zuschuss oder trägt die Versicherungs- und/oder Reparaturkosten. Diese Beteiligung ist notwendig. Ohne diese Beteiligung wäre der Arbeitnehmer wirtschaftlich betrachtet der Leasingnehmer.

4. Der geldwerte Vorteil für die private Nutzung ist als zusätzliche Lohnart (*2350 Firmenrad stpf.*) dem Bruttolohn hinzuzurechnen (hier: keine Unterscheidung ob klassisches Fahrrad, Leichtkraftrad oder KFZ-E-Bike):

- vor 2019: 1% des Bruttolistenpreises (auf volle 100 € abgerundet).

- ab 2019: 1% des halben Bruttolistenpreises (auf volle 100 € abgerundet).

- ab 2020: 1% von einem Viertel des Bruttolistenpreises (auf volle 100 € abgerundet).

5. Der Geldwerte Vorteil muss als Nettoabzug (*9070 Firmenrad Privatnutzung)* vom Nettolohn abgezogen werden.

6. Der Mitarbeiter muss die monatliche Nettobelastung für das Fahrrandleasing nachvollziehen können. Dem Arbeitnehmer muss demnach in einer Notiz auf dem Lohnzettel bzw. in einem beigefügtem Dokument die Auswirkung des Leasings auf das Netto erläutert werden (Vergleich/Unterschied: Netto Ohne Leasing vs. Netto mit Leasing).

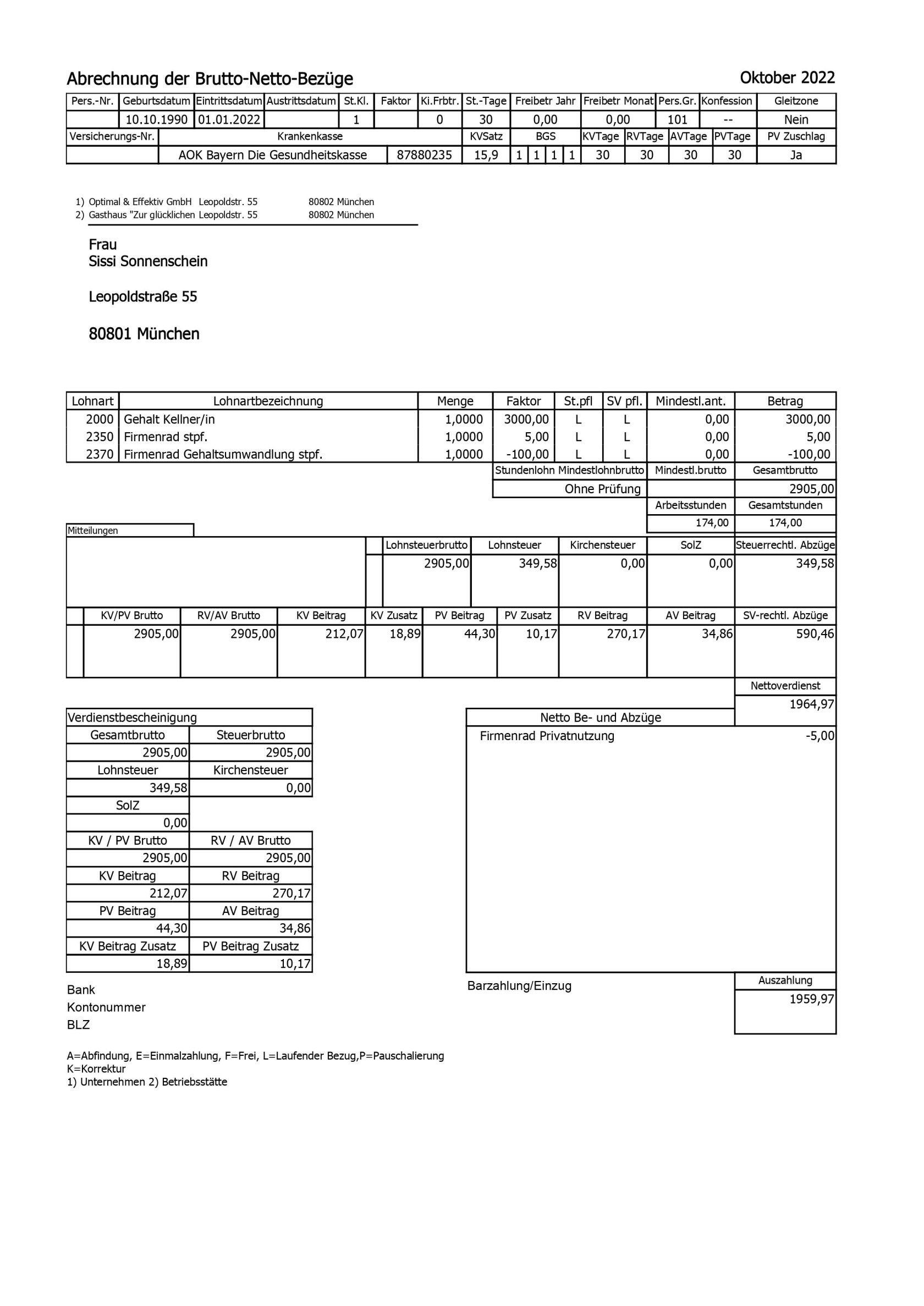

## Beispielhafte Lohnabrechnung

[](https://handbuch.neolohn.de/uploads/images/gallery/2022-10/abrechnung-der-brutto-netto-bezuge.jpg)

### Relevante Lohnarten

##### Lohnarten

- 2350 Firmenrad Privatnutzung stpf.

- 2360 Firmenrad Privatnutzung stfr.

- 2370 Firmenrad Gehaltsverzicht stpf.

##### Nettoabzug

- 9070 Firmenrad Privatnutzung