# IW3.6 Wissenswertes

\- Phantomlohnfalle

\- Essensgeld (Kost)

\- Werkzeuggeld

\- Fahrtkostenzuschuss

\- PKW Nutzung privat

\- Vergütungsbausteine

\- Betriebliche Altersvorsorge

# Die Phantomlohnfalle bei geringfügig Beschäftigten

## 1 Definition Phantomlohn

Der Phantomlohn bezeichnet einen Lohn oder bestimmte Lohnbestandteile, die dem Arbeitnehmer nicht ausgezahlt wurden, obwohl dieser einen Rechtsanspruch darauf hat. Wegen Berücksichtigung des Entstehungsprinzips in der Sozialversicherung, sind demnach auch die Lohnbestandteile, auf die der Arbeitnehmer einen rechtlichen Anspruch hat, sozialversicherungspflichtig, auch wenn sie fälschlicherweise nie an den Arbeitgeber gezahlt wurden.

Der Phantomlohn taucht in der Praxis vor allem in Sozialversicherungsprüfungen auf. Besonders in Zusammenhang mit den folgenden Punkten kommt es oft zur Entstehung eines Phantomlohns und folglich zu Nachzahlungen in Prüfungen:

- Arbeit auf Abruf

- Entgeltfortzahlung im Krankheitsfall

- Entgeltfortzahlung bei Urlaub

## 2 Die Phantomlohnfalle bei geringfügig Beschäftigten

Vor allem bei geringfügig beschäftigten Arbeitnehmern gilt besondere Vorsicht!

Wenn die oben genannten Punkte nicht berücksichtigt werden, besteht die Gefahr die Verdienstgrenze von 520,00 € pro Monat zu überschreiten, was zur Gefährdung des geringfügigen Statutes und somit zur vollen Sozialversicherungsplicht führen würde.

#### 2.1 Arbeit auf Abruf

Besonders in der Hotellerie und Gastronomie ist die Arbeit auf Abruf bei geringfügig Beschäftigten weit verbreitet, da gleichbleibende Regelarbeitstage oft nicht definiert werden können.

In diesem Zusammenhang ist dann unbedingt eine wöchentliche Arbeitszeit erforderlich und vertraglich festzuhalten.

Diese kann wie folgt definiert werden:

- Wöchentliche Mindestarbeitszeit: Bei einer Mindestarbeitszeit darf der Arbeitgeber bis zu 25 % Arbeitszeit zusätzlich zur vereinbarten Arbeitszeit abrufen

- Wöchentliche Höchstarbeitszeit: Bei einer Höchstarbeitszeit darf der Arbeitgeber bis zu 20 % Arbeitszeit weniger von der vereinbarten Arbeitszeit abrufen

Problematisch wird es, wenn keine wöchentliche Arbeitszeit festgelegt wird.

Im Falle einer Betriebsprüfung wird dann eine wöchentliche Arbeitszeit von 20 Stunden zugrunde gelegt.

Bereits mit dem Mindestlohnanspruch, der auch für geringfügig angestellte Arbeitnehmer gilt, wird folglich die Mindestlohngrenze von 520,00 € pro Monat überschritten.

Der Status einer geringfügigen Beschäftigung geht folglich verloren.

#### 2.2 Entgeltfortzahlung im Krankheitsfall

Wenn ein geringfügig beschäftigter Mitarbeiter an einem Arbeitstag unerwartet krank wird, muss für diesen, wie für jeden anderen Mitarbeiter, das Entgelt fortgezahlt werden. Der Arbeitnehmer ist im Krankheitsfall so zu vergüten, als ob er während der Krankheitszeit gearbeitet hätte.

Bei geringfügig Beschäftigten kann das zu einer Gefahr werden, wenn der Mitarbeiter statt des Krankheitstages "zum Ausgleich" an einem anderen Tag arbeitet und somit durch die tatsächlich geleistete Arbeit (ohne den Krankheitstag) ein Bruttolohn von 520,00 € verdient. Da der Mitarbeiter einen rechtlichen Anspruch auf Entgeltfortzahlung im Krankheitsfall hat, übersteigt das monatliche Entgelt dann die *520.00 EURO Grenze,* was wiederum zur Sozialversicherungspflicht führen würde.

#### 2.3 Entgeltfortzahlung bei Urlaub

Auch geringfügig Beschäftigte haben einen gesetzlichen Anspruch auf Urlaub. Wie bei anderen Beschäftigten ist die Anzahl der Urlaubstage abhängig von den Arbeitstagen pro Woche (die Arbeitszeit pro Arbeitstag ist hier nicht relevant). Arbeitet ein geringfügig beschäftigter Mitarbeiter üblicherweise an 2 Tagen pro Woche, ergibt sich ein Urlaubsanspruch von 8 Tagen (2 x 24 / 6) im Jahr, auch wenn er nur 10 Stunden in der Woche arbeitet.

Die Höhe der Entgeltfortzahlung errechnet sich grundsätzlich aus dem durchschnittlichen Stundenlohn der vergangenen 13 Wochen, vor Beginn des Urlaubs.

Vor allem bei geringfügig Beschäftigten wird dieser rechtliche Anspruch auf Entgeltfortzahlung im Urlaubsfall oft nicht erfüllt.

Im Falle einer Betriebsprüfung wird die Höhe des Urlaubsanspruches des entsprechenden Jahres bzw. die daraus resultierende Höhe der versäumten Entgeltfortzahlung zum verdienten Jahreseinkommen des geringfügig beschäftigten Mitarbeiters hinzugerechnet. Übersteigt die Summe die Jahresgrenze von 5.400,00 € (12 x 520,00 €), ist der Mitarbeiter voll sozialversicherungsplichtig. Die Sozialversicherungsbeiträge sind dann für das ganze Jahr nachzuzahlen.

#### 2.4 Sonn-, Feiertags- und Nachtzuschläge

Mit SFN-Zuschlägen können geringfügig beschäftigte Mitarbeiter grundsätzlich mehr als 520,00 € pro Monat verdienen, solange das Steuer- bzw. Sozialversicherungsbrutto (ohne SFN-Zuschläge) die Grenze nicht überschreitet.

Wenn Arbeitnehmer Zuschläge für Sonn-und Feiertags- oder Nachtarbeit (SFN-Zuschläge) erhalten, müssen diese Zuschläge auch in der Entgeltfortzahlung an gesetzlichen Feiertagen bzw. im Krankheits- oder Urlaubsfall berücksichtigt werden (nach §1 EStG). Wie in 2.3 bereits erwähnt, errechnet sich die Entgeltfortzahlung aus dem durchschnittlichen Stundenlohn, inklusive Zuschläge, der vergangenen 13 Wochen.

Die Besonderheit hierbei ist, dass SFN Zuschläge nur dann steuer- und sozialversicherungsfrei sind, wenn tatsächlich eine Arbeitsleistung vollbracht wurde. An gesetzlichen Feiertagen (an denen nicht gearbeitet wurde) bzw. bei Krankheit oder Urlaub, also während der Entgeltfortzahlung, entfällt folglich die Steuer- und somit auch Sozialversicherungsfreiheit für diese Zuschläge.

Bei einem geringfügig beschäftigten Arbeitnehmer kann das dann zu einem Problem werden, wenn dieser ein monatliches Einkommen von 520,00 € und zusätzlich SFN-Zuschläge erhält. Unter Berücksichtigung der SFN-Zuschläge im Urlaubsfall übersteigt dann das Arbeitsentgelt regelmäßig die 520,00 € Grenze. Somit liegt keine geringfügige Beschäftigung mehr vor.

SFN-Zuschläge, die während einer Schwangerschaft (Beschäftigungsverbot nach dem Mutterschutzgesetz) oder im Krankheitsfall in der Entgeltfortzahlung berücksichtigt werden, wirken sich nicht auf den Status der Geringfügigkeit aus. Im Unterschied zum Urlaub können eine Krankheit bzw. eine Schwangerschaft nämlich nicht vorhergesehen werden. Der Status der Geringfügigkeit ist hier also nicht gefährdet, auch wenn die 520,00 € Grenze teilweise überschritten wird.

Weiterführende Informationen:

- [https://www.haufe.de/personal/entgelt/phantomlohn/phantomlohnfalle-entgeltfortzahlung-und-urlaubsentgelt\_78\_484078.html](https://www.haufe.de/personal/entgelt/phantomlohn/phantomlohnfalle-entgeltfortzahlung-und-urlaubsentgelt_78_484078.html)

- [https://www.paychex.de/wissenswertes/blog-wichtiges/sfn-zuschlage-fur-450-euro-krafte-und-geringverdiener/](https://www.paychex.de/wissenswertes/blog-wichtiges/sfn-zuschlage-fur-450-euro-krafte-und-geringverdiener/)

## 3 Mit der Phantomlohnfalle korrekt umgehen

Um vor Prüfungen sicher zu sein, ist es für Arbeitgeber entscheidend zu wissen, wie mit den Herausforderungen, die die Phantomlohnfalle mit sich bringt, umgegangen werden sollte.

Bei geringfügig Beschäftigten sollten grundsätzlich die geltenden Regeln zur [Überschreitung der Verdienstgrenze](https://handbuch.neolohn.de/books/iw3-lohnbuchhaltung/page/uberschreitung-der-verdienst-zeitgrenzen-bei-geringfugig-beschaftigten "Überschreitung der Verdienst-/Zeitgrenzen bei geringfügig Beschäftigten") beachtet werden.

#### 3.1 Umgang mit Urlaub

##### Option 1: Urlaub während des Jahres berücksichtigen

Die einfachste und naheliegendste Option ist es, den Urlaubsanspruch (= tatsächliche Anzahl der Arbeitstage pro Woche x Mindesturlaub bei Vollzeit / mögliche Arbeitstage pro Woche) eines geringfügig Beschäftigten bereits während des Jahres in voller Höhe zu berücksichtigen.

Das bedeutet in der Praxis: Wenn ein geringfügig Beschäftigter in den Urlaub fährt, sollte dieser, für die Tage an denen er/sie eigentlich gearbeitet hätte, Entgeltfortzahlung für diese(n) Tag(e) erhalten.

Wenn ein Beschäftigter also normalerweise 1 Tag pro Woche arbeitet und zwei Wochen in den Urlaub fährt, sollte er/sie für 2 Tage Entgeltfortzahlung erhalten.

Wie bei Punkt 2.3 bereits erwähnt, ist hierbei darauf zu achten, dass der Urlaubsanspruch korrekt ermittelt wird. Bei einem geringfügig Angestellten, der normalerweise 1 Tag pro Woche arbeitet, beträgt der Urlaubsanspruch 4 Tage im Jahr (1 x 24 / 6).

##### Option 2: "Rückstellung" während des Jahres

Wenn dem Urlaubsanspruch eines Mitarbeiters während des Jahres nicht nachgekommen wird, muss am Ende des Jahres der volle Urlaubsanspruch (zusätzlich zum Lohn im Dezember) entgolten werden.

Wenn der Mitarbeiter jedoch während des Jahres ein durchschnittliches zu verbeitragendes Monatseinkommen von 550,00 € erhalten hat, wird mit Urlaubsanspruch die 6.240,00 € Grenze überschritten, was wiederum dazu führt, dass keine geringfügige Beschäftigung mehr vorliegt.

Folglich darf das monatlich zu verbeitragende Einkommen, inklusiv des monatlichen Urlaubsanspruches, die 520,00 € Grenze nicht übersteigen. Wenn der Urlaubsanspruch also z.B. Quartalsweise (1 Tag) oder am Ende des Jahres (4 Tage) entgolten wird, sollte das zu verbeitragende monatliche Entgelt **480,00 €** nicht überschreiten.

Herleitung:

- Arbeitstage pro Woche: 1 Tag

-> Urlaubsanspruch pro Jahr: 4 Tage

- Stundenlohn: 12,00 €

-> wöchentliche Arbeitszeit: max. 9,98 Stunden (520,00 € / 4,34 Wochen pro Monat / 12,00 € / 1 Tag pro Woche)

- Durchschnittliches Entgelt an einem Urlaubstag: 119,76 € (12,00 € x 6,64 Stunden pro Tag)

-> Durchschnittliches Entgelt für Urlaub pro Jahr: 479,04 € (119,79 € x 4 Tage Urlaubsanspruch)

- Maximales Jahreseinkommen ohne Urlaub: 5.760,96 € (6.240 € - 479,04 €)

-> Maximales monatliches Einkommen ohne Urlaub: 480,08 € (5.760,96 € / 12 Monate)

#### 3.2 Umgang mit SFN-Zuschlägen

Wie beim Urlaub, sollte auch beim Umgang mit SFN-Zuschlägen darauf geachtet werden, dass das durchschnittlich zu verbeitragende Monatseinkommen die Grenze von 520,00 € pro Monat bzw. 6.240,00 € pro Jahr nicht überschreitet.

Wie in 2.4 bereits erläutert, ist bei Entgeltfortzahlung (z.B. wegen Krankheit oder Urlaub) mindestens der durchschnittliche Stundenlohn der letzten 3 Monate zu zahlen. Wenn der Arbeitnehmer in dieser Zeit SFN-Zuschläge erhalten hat, sind diese im durchschnittlichen Stundenlohn der letzten 3 Monate enthalten und müssen folglich auch bei bei Entgeltfortzahlung gezahlt werden. Der Unterschied: Bei Entgeltfortzahlung sind die SFN-Zuschläge steuer- und sozialversicherungspflichtig.

Das folgende Beispiel soll die Problematik verdeutlichen:

- Der geringfügig angestellte Arbeitnehmer wird nach dem Effektivlohnmodell entlohnt

- Mit dem Arbeitnehmer wurde ein Basisgrundlohn von 12,00 € und ein Auszahlungsbetrag von 14,00 € vereinbart

- Da der Arbeitnehmer oft in der Nacht und an Sonntagen arbeitet, reichen die SFN-Zuschläge aus, um den Auszahlungsbetrag zu erreichen. Dem Arbeitnehmer muss folglich auch kein Ergänzungslohn gezahlt werden.

- Der Arbeitnehmer arbeitet jeden Monat die möglichen 43 Stunden pro Monat und erreicht damit ein zu verbeitragendes Monatseinkommen von 520,00 € nicht zu überschreiten (43 h x 12,00 € = 516,00 €). Durch die Zuschläge erhält der Arbeitnehmer einen Auszahlungsbetrag von 602,00 € (43 h x 14,00 €).

- Im August fährt der Arbeitnehmer eine Woche in den Urlaub und bekommt deswegen einen Urlaubstag

(Beschäftigung: 1 Tag pro Woche á 10 h) bezahlt.

- Für diesen Urlaubstag müssen dem Mitarbeiter 140,00 € bezahlt werden (durchschnittlicher Stundenlohn der letzten 3 Monate, also 14,00 € x 10h).

- Wenn der Mitarbeiter nun die restlichen 33 h wie gewohnt arbeitet, übersteigt das zu verbeitragende Monatseinkommen die Grenze von 520,00 €:

140,00 € (EGFZ Urlaub)

\+ 396,00 € (33 h x 12,00 €)

------------------------------

= 536,00 € (Zu verbeitragendes Monatseinkommen)

**Um die Grenze des zu verbeitragenden Monatseinkommens von 520,00 € nicht zu überschreiten, gibt es nun 2 Möglichkeiten:**

1. Den Arbeitnehmer im Monat des Urlaubs weniger Stunden einsetzen, dass die 520,00 € Grenze nicht überschritten wird (im Beispiel 31 Stunden oder weniger).

2. Geleistete Arbeitsstunden als Überstunden in den nächsten Monat mitnehmen und in der Zukunft abbauen.

# Überschreitung der Verdienst-/Zeitgrenzen bei geringfügig Beschäftigten

Geringfügige Beschäftigungen sind Anstellungsverhältnisse, bei denen es bestimmte Verdienstgrenzen (450€-Minijob) oder bestimmte Zeitgrenzen (kurzfristiger Minijob) zu beachten und einzuhalten gilt.

Ein 450€-Minijob ist begrenzt bzgl. Verdienst, dh. der Verdienst darf regelmäßig nicht mehr als 450€ pro Monat betragen. Eine wöchentliche Arbeitszeit oder die Menge an monatlichen Einsätzen spielt hierbei keine Rolle, allerdings arbeitet der Arbeitnehmer meist regelmäßig.

Bei einem kurzfristigen Minijob gibt es keine monatliche Verdienstgrenze, allerdings ist die Beschäftigung zeitlich begrenzt: der Minijobber darf im Laufe eines Kalenderjahres nicht mehr als 3 Monate oder insgesamt 70 Arbeitstage arbeiten. Der Arbeitnehmer arbeitet gelegentlich, nicht regelmäßig.

Solange sich an die Verdienst- und Zeitgrenzen gehalten wird und diese nicht regelmäßig überschritten werden, handelt es sich bei geringfügigen Beschäftigungen um sozialversicherungsfreie Beschäftigungen. Sobald ein Minijobber regelmäßig über 450€ pro Monat verdient oder länger als 3 Monate oder 70 Tage Arbeitstage arbeitet, werden Beiträge an die Kranken-, Renten-, Pflege- und Arbeitslosenversicherung fällig.

### Sonderregelungen

Gelegentliches und unvorhersehbares Überschreiten der Verdienstgrenze: innerhalb eines 12-Monats-Zeitraums darf die monatliche Verdienstgrenze von 450€ maximal 3 Mal überschritten werden, wenn es sich hierbei um unvorhersehbares, gelegentliches Überschreiten handelt. Die Höhe des Verdienstes spielt bei der Überschreitung keine Rolle. Eine betragsmäßige Obergrenze für das dreimalige Überschreiten gibt es also nicht.

Gelegentlich heißt: nicht mehr als 3 Kalendermonate innerhalb eines Zeitjahres

Unvorhersehbar heißt: beispielsweise Krankheitsvertretung oder Schwangerschaftsvertretung; als unvorhersehbar gilt beispielsweise nicht Urlaubsvertretung, da dies ein planbarer Faktor ist

Innerhalb eines Zeitjahres heißt: Zeitjahr = 12-Monats-Zeitraum; der 12-Monats-Zeitraum endet immer mit dem Ende des Entgeltabrechnungsmonats, in dem ein unvorhersehbares Überschreiten vorliegt und beginnt 12 Monate vorher

####

#### Besonderheiten während Corona

a) Vom 01. März 2020 bis 31. Oktober 2020 durfte die Verdienstgrenze von 450€-Jobbern 5 Mal aufgrund von unvorhersehbarem Arbeitsaufwand überschritten werden. Die Zeitgrenze für kurzfristige Minijobber erhöhte sich in diesem auf 5 Monate bzw. 115 Tage.

Zu unvorhersehbarem Arbeitsaufwand fällt während der Corona-Krise auch Mehrarbeit, die sich ergibt weil andere Arbeitnehmer aufgrund von Krankheit, Quarantäne oder sonstiger Freistellung ausfallen oder Arbeitsaufwände höher sind als üblicherweise.

b) Der Zeitraum ab 01. November 2020 galt als Corona-Begünstigungszeitraum. In diesem Zeitraum durfte die Verdienstgrenze nicht in mehr als drei Kalendermonaten innerhalb eines Zeitjahres überschritten werden, damit ein gelegentliches Überschreiten vorlag.

c) Vom 01. Juni 2021 bis 31. Oktober 2021 galt eine Übergangsregelung. In diesem Zeitraum durfte die Verdienstgrenze von 450€-Jobbern gelegentlich 4 mal innerhalb eines Zeitjahres überschritten werden. Kurzfristig Beschäftige durften statt 3 Monate oder 70 Tage, 4 Monate oder 102 Tage tätig sein.

Praktische Beispiele aus Blogartikel 'Minijobber können auch mehr als 450 Euro verdienen' (minijob-zentrale.de; [https://blog.minijob-zentrale.de/minijobber-mehr-als-450-euro-verdienen/](https://blog.minijob-zentrale.de/minijobber-mehr-als-450-euro-verdienen/))

Die Möglichkeit des viermaligen nicht vorhersehbaren Überschreitens der Verdienstgrenze galt allerdings nur für Beschäftigungszeiträume ab Inkrafttreten der Übergangsregelung. Also ab dem 1. Juni 2021. Für davor liegende Beschäftigungszeiträume ergab sich keine Änderung und es blieb bei der Möglichkeit des dreimaligen nicht vorhersehbaren Überschreitens der Verdienstgrenze.

Verdiente ein Minijobber nach dem oben genannten Datum in den Kalendermonaten Juni bis Oktober 2021 mehr als ursprünglich vorgesehen, war zu prüfen, wie oft dies innerhalb des letzten Zeitjahres (12-Monats-Zeitraum) geschehen war. Wurde die Verdienstgrenze innerhalb des 12-Monats-Zeitraums in maximal 4 Kalendermonaten nicht vorhersehbar überschritten, lag ein gelegentliches Überschreiten und damit weiterhin ein Minijob vor.

**Beispiel**

Ein Minijobber arbeitete seit dem 01.01.2020 gegen ein monatliches Arbeitsentgelt in Höhe von 440 Euro. Im Juni 2021 bat der Arbeitgeber ihn, vom 01.07. bis zum 31.08.2021 die Vertretung für eine Vollzeitkraft zu übernehmen, die coronabedingt ausgefallen war. Dadurch erhöhte sich der Verdienst im Juli und August 2021 auf monatlich 1.500 Euro.

Der Minijobber hatte bereits im September und Dezember 2020 Krankheitsvertretungen für Vollzeitkräfte übernommen und dadurch in diesen Monaten die monatliche Verdienstgrenze von 450-Euro überschritten.

**Ergebnis**

Die Beschäftigung des Minijobbers blieb auch für die Zeit vom 01.07. bis zum 31.08.2021 ein Minijob. Innerhalb des maßgebenden 12-Monats-Zeitraums wurde maximal in 4 Kalendermonaten die Verdienstgrenze nicht vorhersehbar überschritten.

Der 12-Monats-Zeitraum endet immer mit dem Ende des Entgeltabrechnungsmonats, in dem ein unvorhersehbares Überschreiten vorliegt und beginnt 12 Monate vorher. Somit verläuft die Frist für den Monat August 2021 vom 1. September 2020 bis 31. August 2021. Innerhalb dieses Zeitraums hat die Reinigungskraft in 4 Kalendermonaten unvorhersehbar mehr verdient (September und Dezember 2020 sowie Juli und August 2021). Damit liegt ein gelegentliches Überschreiten der Verdienstgrenze vor und es handelt sich weiter um einen Minijob.

d) Seit dem 01. November 2021 gilt wieder die Regelung wie in 1) beschrieben, dh. innerhalb eines 12-Monats-Zeitraums darf die monatliche Verdienstgrenze von 450€ maximal 3 Mal überschritten werden, wenn es sich hierbei um unvorhersehbares, gelegentliches Überschreiten handelt.

**Fortsetzung des Beispiels**

Der Arbeitgeber bat den Minijobber erneut Ende Oktober 2021, vom 01.11. bis zum 30.11.2021 zusätzlich die Krankheitsvertretung für eine Vollzeitkraft zu übernehmen. Dadurch erhöhte sich der Verdienst im Monat November 2021 auf 1.500 Euro. Ab 01.12.2020 wurden wieder laufend 440 Euro monatlich gezahlt.

**Ergebnis**

Die Beschäftigung war für die Zeit vom 01.11. bis 30.11.2021 kein Minijob mehr, sondern eine sozialversicherungspflichtige Beschäftigung.

Der regelmäßige monatliche Verdienst überstieg unter Berücksichtigung der Krankheitsvertretung im Durchschnitt der Jahresbetrachtung (01.01.2021 bis 31.12.2021) die Verdienstgrenze von 450 Euro.

Innerhalb des maßgebenden 12-Monats-Zeitraums (01.12.2020 bis 30.11.2021) hatte bereits in den Monaten Dezember 2020 sowie Juli und August 2021 ein nicht vorhersehbares Überschreiten der Verdienstgrenze vorgelegen. Im Monat November 2021 lag somit kein gelegentliches (für die Zeit ab 1.11, maximal dreimaliges) Überschreiten der Verdienstgrenze mehr vor.

Ab 01.12.2021 lag wieder ein Minijob vor, weil der regelmäßige monatliche Verdienst von diesem Zeitpunkt an durchschnittlich 450 Euro nicht überstieg.

#### Corona-Sonderzahlung

in der Zeit vom 01. März 2020 bis zum 31. März 2022 konnten Arbeitgeber ihren Mitarbeitern insgesamt bis zu 1.500€ steuer- und sozialversicherungsfrei eine Corona-Sonderzahlung zahlen. Voraussetzung für die Sonderleistung war, dass sie zusätzlich zum ohnehin geschuldeten Arbeitslohn gezahlt wird. Die Prämie war für durch die Corona-Pandemie besonders belastete Beschäftigte gedacht. Sie galt für alle Branchen, allerdings sollte ein Bezug zur Pandemie-Krise bestehen.

Auch Teilzeitbeschäftigte und geringfügig Beschäftigte konnten von der "Corona-Prämie" profitieren, da ihre Auszahlung nicht an den Umfang der Beschäftigung geknüpft war. Kurzarbeitergeld hatte ebenfalls keine Auswirkung auf die Corona-Sonderzahlung. Und hatte jemand mehrere Minijobs oder einen Minijob neben einer Hauptbeschäftigung, konnte er die Prämie in jedem der Jobs erhalten. Die Sonderleistung war ein steuerlicher Freibetrag.

Durch die Steuerfreiheit zählte die Sonderzahlung nicht zum Arbeitsentgelt. Damit war die Sonderzahlung beitragsfrei in der Sozialversicherung. Das galt auch für Minijobber: Die Sonderzahlung gehörte nicht zum Verdienst und hatte damit keinen Einfluss auf die 450-Euro-Verdienstgrenze (Arbeitgeber mussten die Corona-Sonderzahlung im Lohnkonto aufzeichnen, sodass sie im Fall einer Prüfung nachvollzogen werden kann).

# Dienstfahrrad

## Allgemeines zum Dienstfahrrad

Grundsätzlich ist das Dienstfahrrad dem Dienstauto steuerlich gleichgestellt. Das bedeutet, dass die private Nutzung als geldwerter Vorteil versteuert werden muss. Ein klarer Vorteil des Dienstfahrrads gegenüber dem Dienstauto: Der Eeg zur Arbeit muss **nicht** versteuert oder verbeitragt werden.

Wenn der Arbeitgeber seinem Arbeitnehmer ein Dienstfahrrad zur Verfügung stellt, gilt es zunächst zu definieren um was für ein Fahrrad es sich handelt.

1. Das Fahrrad ist als "KFZ-E-Bike" zu betrachten, wenn der Motor des Fahrrads Geschwindigkeiten von mehr als 25 km/h unterstützt.

2. E-Bikes die durch den Motor Geschwindigkeiten bis zu 25 km/h erreichen, werden als Leichtkrafträder gesehen und sind steuerrechtlich bzw. sozialversicherungsrechtlich wie klassische Fahrräder zu behandeln.

## Möglichkeiten der Abrechnung

#### Möglichkeit 1 - Zusätzlich zum Lohn (bis 25 km/h):

Das Dienstfahrrad wird dem Arbeitgeber **zusätzlich zum ohnehin geschuldeten Arbeitslohn** zur Verfügung gestellt. Wenn es sich beim Dienstfahrrad um ein klassisches Fahrrad bzw. um ein Leichtkraftrad (bis zu 25km/h) handelt, ist dieser geldwerte Vorteil (seit 2019 bis Ende 2030) **steuer- und sozialversicherungsfrei**.

##### Umsetzung:

1. Der Geldwerte Vorteil für die private Nutzung ist als zusätzliche Lohnart (*2360 Firmenrad stfr.*) dem Bruttolohn des Arbeitnehmers hinzuzurechnen:

- vor 2019: 1% des Bruttolistenpreises (auf volle 100 € abgerundet).

- ab 2019: 1% des halben Bruttolistenpreises (auf volle 100 € abgerundet).

- ab 2020: 1% von einem Viertel des Bruttolistenpreises (auf volle 100 € abgerundet).

2. Der geldwerte Vorteil muss als Nettoabzug (*9070 Firmenrad Privatnutzung)* vom Nettolohn abgezogen werden

#### Möglichkeit 2 - Zusätzlich zum Lohn (über 25 km/h):

Wird das Dienstfahrrad dem Arbeitgeber zusätzlich zum ohnehin geschuldeten Arbeitslohn zur Verfügung gestellt, es sich allerdings um ein **KFZ-E-Bike** handelt, ist der geldwerte Vorteil nach der **1%-Regel** zu versteuern bzw. zu verbeitragen. Bei der Ermittlung des geldwerten Vorteils wird seit dem 01.01.2020 **ein Viertel des Bruttolistenpreises** angesetzt.

##### Umsetzung:

1. Der geldwerte Vorteil für die private Nutzung ist als zusätzliche Lohnart (*2350 Firmenrad stpf.*) dem Bruttolohn hinzuzurechnen:

- vor 2019: 1% des Bruttolistenpreises (auf volle 100 € abgerundet).

- ab 2019: 1% des halben Bruttolistenpreises (auf volle 100 € abgerundet).

- ab 2020: 1% von einem Viertel des Bruttolistenpreises (auf volle 100 € abgerundet).

2. Der Geldwerte Vorteil muss als Nettoabzug (*9070 Firmenrad Privatnutzung)* vom Nettolohn abgezogen werden.

#### Möglichkeit 3 - Gehaltsverzicht (Leasing):

Wird das Dienstfahrrad (egal welches Fahrrad) dem Mitarbeiter **nicht zusätzlich** zum ohnehin geschuldeten Arbeitslohn gewährt gibt es die Möglichkeit eines **Gehaltsverzichts**, bei der Steuern und Abgaben (für AG und AN) gespart werden können.

##### Umsetzung:

1. Der Arbeitgeber schließt mit einem Leasinganbieter einen Leasingvertrag ab.

2. Die Höhe der vom Arbeitnehmer gezahlten monatlichen Leasingrate, wird vom Bruttolohn abgezogen (*2370 Firmenrad Gehaltsumwandlung stpf.*).

3. Der Arbeitgeber beteiligt sich mit einem pauschalen monatlichen Zuschuss oder trägt die Versicherungs- und/oder Reparaturkosten. Diese Beteiligung ist notwendig. Ohne diese Beteiligung wäre der Arbeitnehmer wirtschaftlich betrachtet der Leasingnehmer.

4. Der geldwerte Vorteil für die private Nutzung ist als zusätzliche Lohnart (*2350 Firmenrad stpf.*) dem Bruttolohn hinzuzurechnen (hier: keine Unterscheidung ob klassisches Fahrrad, Leichtkraftrad oder KFZ-E-Bike):

- vor 2019: 1% des Bruttolistenpreises (auf volle 100 € abgerundet).

- ab 2019: 1% des halben Bruttolistenpreises (auf volle 100 € abgerundet).

- ab 2020: 1% von einem Viertel des Bruttolistenpreises (auf volle 100 € abgerundet).

5. Der Geldwerte Vorteil muss als Nettoabzug (*9070 Firmenrad Privatnutzung)* vom Nettolohn abgezogen werden.

6. Der Mitarbeiter muss die monatliche Nettobelastung für das Fahrrandleasing nachvollziehen können. Dem Arbeitnehmer muss demnach in einer Notiz auf dem Lohnzettel bzw. in einem beigefügtem Dokument die Auswirkung des Leasings auf das Netto erläutert werden (Vergleich/Unterschied: Netto Ohne Leasing vs. Netto mit Leasing).

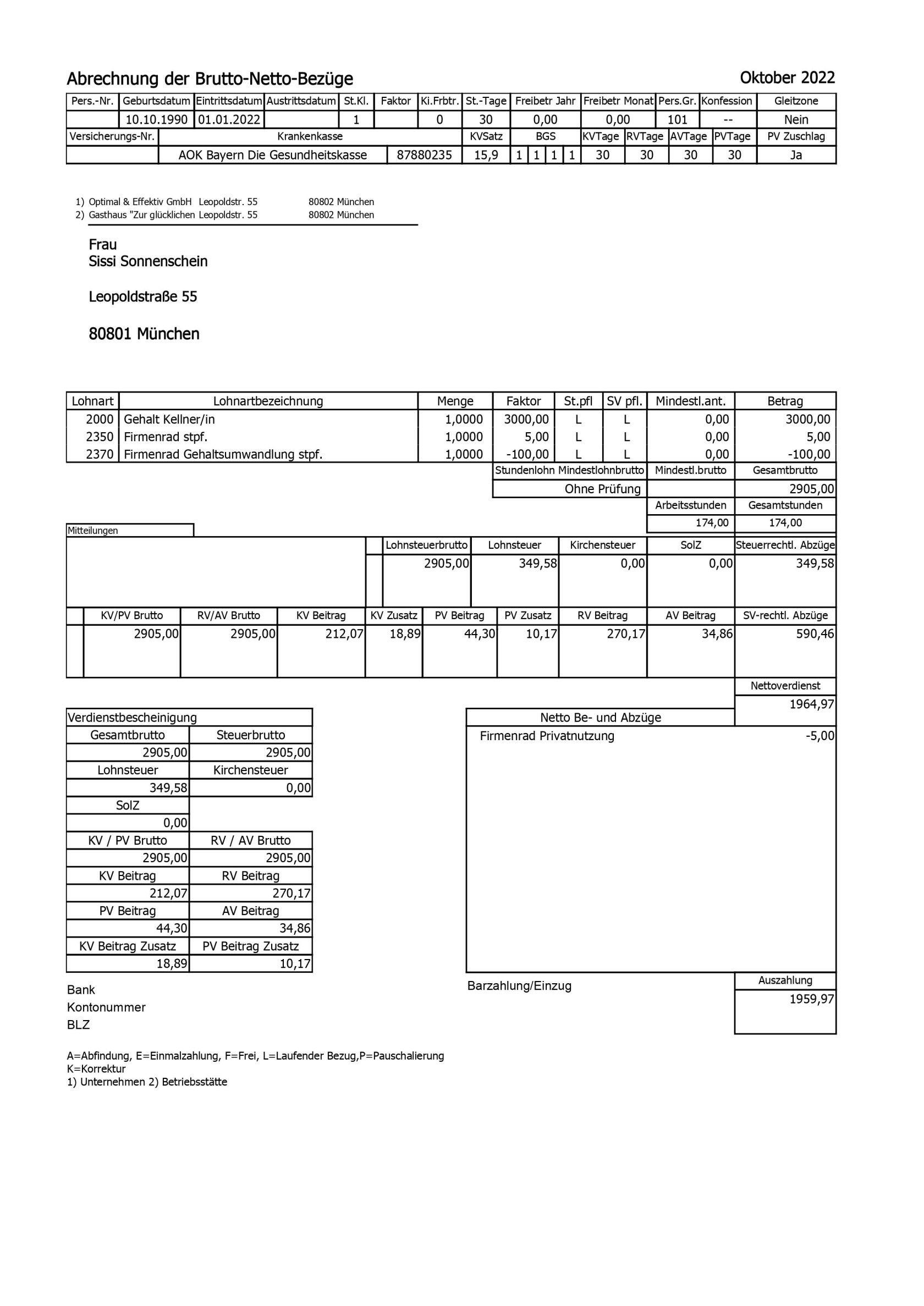

## Beispielhafte Lohnabrechnung

[](https://handbuch.neolohn.de/uploads/images/gallery/2022-10/abrechnung-der-brutto-netto-bezuge.jpg)

### Relevante Lohnarten

##### Lohnarten

- 2350 Firmenrad Privatnutzung stpf.

- 2360 Firmenrad Privatnutzung stfr.

- 2370 Firmenrad Gehaltsverzicht stpf.

##### Nettoabzug

- 9070 Firmenrad Privatnutzung

# Fahrtkostenzuschuss

Der Fahrtkostenzuschuss ist eine freiwillige Unterstützung durch den Arbeitgeber für die tägliche Fahrt des Arbeitnehmers von dessen Wohnung zur ersten Tätigkeitsstädte. Es gibt kein Gesetz, das den Arbeitgeber zur Zahlung dieses Zuschusses verpflichtet. Darüber hinaus muss der Fahrtkostenzuschuss zusätzlich zum ohnehin geschuldeten Arbeitslohn geleistet werden. Eine Gehaltsumwandlung ist also nicht möglich.

Beim Fahrtkostenzuschuss des Arbeitgebers für Fahrten des Arbeitnehmers gibt es grundsätzlich zwei Optionen, die voneinander zu unterscheiden sind:

1. Klassischer Fahrtkostenzuschuss für die Fahrt zwischen Wohnung und erster Arbeitsstädte

2. Fahrtkostenzuschuss in Form eines Jobtickets bei Benutzung der öffentlichen Verkehrsmittel

Es ist zu beachten, dass steuerfreie bzw. pauschal versteuerte Fahrtkostenzuschüsse den Werbungskostenabzug des Arbeitnehmers in dessen Steuererklärung mindern.

## Klassischer Fahrtkostenzuschuss

Für die Fahrt zwischen der Wohnung des Arbeitnehmers und der ersten Tätigkeitsstädte kann der Arbeitgeber dem Arbeitnehmer einen Fahrtkostenzuschuss zahlen. Der Fahrtkostenzuschuss muss vom Arbeitgeber mit 15 % pauschal versteuert werden, ist aber von der Sozialsversicherungspflicht befreit. Die pauschale Steuer kann entweder vom Arbeitgeber gezahlt oder auf den Arbeitnehmer abgewählt werden.

Für die Berechnung der möglichen Höhe des Fahrtkostenzuschusses sind die folgenden Parameter relevant:

- Einfache Entfernung zwischen Wohnung des Arbeitnehmers und der ersten Tätigkeitsstädte

- Entfernungspauschale von 0,30 € pro Kilometer

- Ab dem 01.01.2022 beträgt die Entfernungspauschale ab den 21. Kilometer 0,38 €

- Gearbeitete Tage im Monat in der ersten Tätigkeitsstädte (ohne Krank, Urlaub und Auswärtstätigkeiten)

- Zur Vereinfachung kann im Lohnsteuerabzugsverfahren von 15 gearbeiteten Tagen pro Monat ausgegangen werden (nicht gültig bei Teilzeit oder Home Office)

- Zu beachten: jährlicher Höchstbetrag der Entfernungspauschale von 4.500,00 € / Jahr bzw. 375,00 € / Monat

#### Beispiel

Ein Arbeitnehmer fährt an 15 Tagen im Monat mit dem eigenen Auto in die Arbeit. Dir Entfernung zur ersten Tätigkeitsstädte beträgt 20 km. Der Arbeitgeber bezahlt dem Arbeitnehmer zusätzlich zum ohnehin geschuldeten Arbeitslohn einen Fahrtkostenzuschuss in Höhe der zulässigen Entfernungspauschale. Die pauschale Steuer i.H.v. 15 % zahlt der Arbeitgeber.

##### Umsetzung in der Software

1. Berechnung der Höhe der zulässigen Entfernungspauschale:

0,30 € x 20 Kilometer = 6,00 € pro Tag

6,00 € x 15 Arbeitstage = **90,00 € pro Monat**

2. Lohnart bei Arbeitnehmer hinzufügen:

**Fahrtkostenzuschuss pauschal 15% (LaNr. 7)** unter *'Mitarbeiter>Beschäftigung>Lohnarten'* Hinzufügen und 90,00 € bei *Betrag* eingeben

3. Pauschale Lohnsteuer berechnen:

90,00 € x 15 % = **13,50 € pro Monat** (Pauschale Lohnsteuer für den Arbeitgeber -> taucht nicht auf der Lohnabrechnung des Arbeitnehmers auf)

## Jobticket

Fahrtkostenzuschüsse, die zusätzlich zum ohnehin geschuldeten Arbeitslohn gezahlt werden und im Zusammenhang mit der Benutzung der öffentlichen Verkehrsmittel stehen (= Jobticket), sind steuer- und sozialversicherungsfrei. Wenn der Arbeitgeber dem Arbeitnehmer einen Fahrtkostenzuschuss zahlt, der die Kosten des Jobtickets übersteigt, ist der Differenzbetrag normal steuer- und sozialversicherungspflichtig.

Seit 2019 besteht zudem die Möglichkeit den Fahrtkostenzuschuss im Zusammenhang mit einem Jobticket pauschal mit 25 % zu versteuern. Diese pauschale Steuer kann entweder vom Arbeitgeber gezahlt oder auf den Arbeitnehmer abgewälzt werden.

Für den Arbeitnehmer hat das den Vorteil, dass der gezahlte Zuschuss keinen Einfluss auf die abzugsfähigen Werbungskosten in der Steuererklärung des Arbeitnehmers hat. Die Entfernungspauschale kann folglich in der Steuererklärung als Werbungskosten angegeben werden. Die pauschale Steuer kann entweder von Arbeitnehmer gezahlt werden oder auf den Arbeitgeber abgewälzt werden.

#### Beispiel

Ein Arbeitnehmer erhält von seinem Arbeitgeber zusätzlich zu seinem Gehalt ein Jobticket gezahlt, mit dem er täglich zur Arbeit fahren kann. Das Jobticket kostet monatlich 50,00 €. Der Weg von der Wohnung zur ersten Tätigkeitsstädte beträgt 20 km.

##### Umsetzung in der Software

Möglichkeit 1 - Steuerfreiheit:

Möglichkeit 2 - Pauschalierung:

# Sachbezug Kost - Unterkunft und Verpflegung

## Allgemein

Sogenannte Sachbezüge, die dem Arbeitnehmer zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt werden, sind dem Arbeitslohn hinzuzurechnen. Wenn ein Arbeitgeber seinem Arbeitnehmer in diesem Zusammenhang vergünstigt oder unentgeltlich eine Unterkunft oder Mahlzeiten gewährt, ist der dadurch entstehende geldwerte Vorteil *zu versteuern*.

Es gibt Betriebe (u.a. Restaurant und Hotel), bei denen davon ausgegangen wird, dass Mitarbeitern eine freie bzw. vergünstigte Verpflegung zur Verfügung gestellt wird. Wenn die Mitarbeiter für die Verpflegung nicht den vollen Preis zahlen, ist es in jedem Fall dringend notwendig den entstehenden geldwerten Vorteil in der Lohnabrechnung der Mitarbeiters zu erfassen. Bei Steuer- und Sozialversicherungsprüfungen droht sonst ein böses Erwachen, wenn die nicht gezahlten Steuern bzw. Sozialversicherungsabgaben vom Arbeitgeber nachgezahlt werden müssen.

Das Bundesministerium für Arbeit und Soziales legt jährlich die Grenzen für mögliche Sachbezugswerte für die freie Unterkunft bzw. die freie Verpflegung fest. Diese Grenzen gilt es unbedingt einzuhalten:

## Sachbezugswerte

### Sachbezugswerte für 2022

- Sachbezugswert für freie Unterkunft: 241,00 € pro Monat

- Sachbezugswert für freie Verpflegung: 280,00 € pro Monat

| | **Frühstück** | **Mittagessen** | **Abendessen** | **Gesamt** |

| **monatlich** | 56,00 € | 107,00 € | 107,00 € | 270,00 € |

| **täglich** | 1,87 € | 3,57 € | 3,57 € | 9,00 € |

### Sachbezugswerte für 2023 (geplant)

- Sachbezugswert für freie Unterkunft: 265,00 € pro Monat

- Sachbezugswert für freie Verpflegung: 288,00 € pro Monat

| | **Frühstück** | **Mittagessen** | **Abendessen** | **Gesamt** |

| **monatlich** | 60,00 € | 114,00 € | 114,00 € | 288,00 € |

| **täglich** | 2,00 € | 3,80 € | 3,80 € | 9,60 € |

# Urlaubsberechnung

In neolohn unterscheiden wir zwischen gesetzlichem und zusätzlichem Urlaub. Das war in Optimallohn nur in den Vorlagen vorhanden und musste manuell im Arbeitsvertrag eingegeben werden. Die Unterscheidung ist wertvoll weil

- andere rechtliche Bedingungen gelten

- auch für die Berechnung bei nicht ganzen Jahren

### Berechnung bei Aus/Eintritt innerhalb des Jahres

#### Es sind nur ganze Monate zur berücksichtigen

Bei Eintritt oder Austritt innerhalb eines Monats, also nach dem ersten und vor dem Monatsletzten, entsteht **kein** Urlaubsanspruch für diesen Monat, weder gesetzlich noch zusätzlich.

#### Formeln für den gesetzlichen Urlaub:

- Ab 7 Monaten ist der komplette Jahresurlaub zu geben.

- Unter 7 Monaten anteilig mit je 1/12 pro Monat.

- Urlaubstage unter 0,5 können mit Freizeit ausgeglichen werden.

- Urlaubstage über 0,5 werden aufgerundet

#### Formeln für zusätzlichen Urlaub

- dieser wird einfach anteilig nach gearbeiteten Monaten berechnet

#### Beispiele

[https://gitlab.neolohn.de/zeich-it/twodoxx/neolohn/neolohn/-/issues/285](https://gitlab.neolohn.de/zeich-it/twodoxx/neolohn/neolohn/-/issues/285)